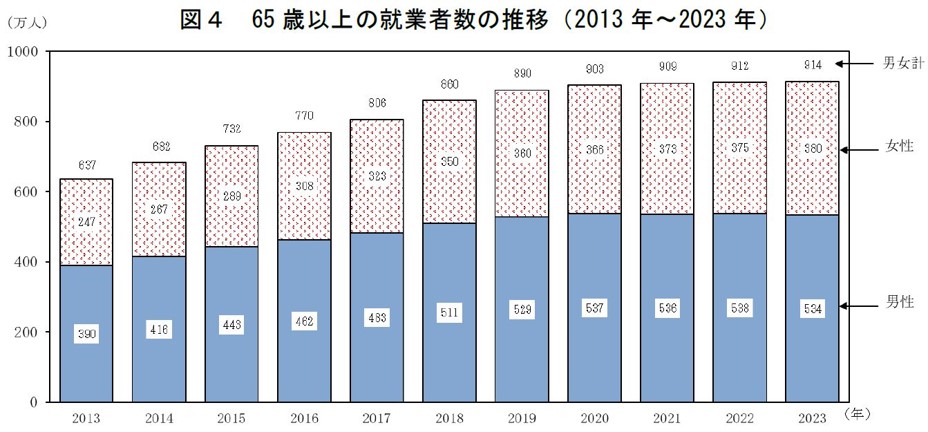

65歳以上で働く日本の高齢者、最多の914万人(4人に1人)2023年

総務省によれば2023年の65歳以上の高齢者の就業者数は914万人で過去最高になったとのこと。

65歳以上の日本の人口は3600万人程だから、914万人÷3600万人≒25%(4人に1人)となる。

10年前の2013年は、65歳以上の高齢者の就業者数637万人÷人口3190万≒20%(5人に1人)。

たった10年でこれだけ高齢者の働く人数や割合が変わってしまった。

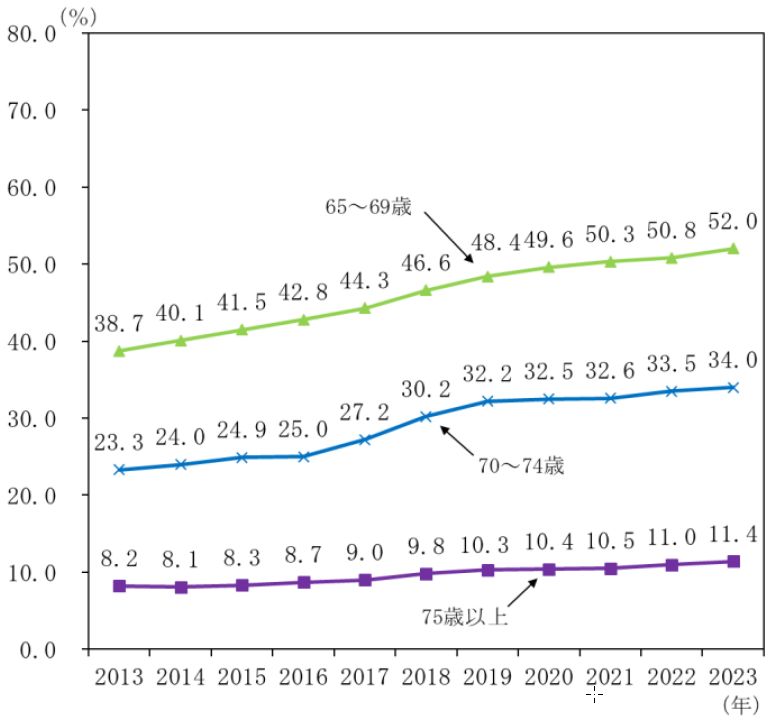

さらに、65~69歳に限れば、就業率は52%と2人に1人が働いていることになる。70~74歳でも3人に1人が働く時代。

65~69歳の男性が働く理由は、

・収入がほしいから48.2%

・仕事そのものが面白いから、自分の知識能力を生かせるから22.7%

・働くのは体によいから、老化を防ぐから19.1%

・仕事を通じて友人や仲間を得ることができるから5.5%

などとなっている。

(内閣府『高齢者の経済生活に関する調査』令和元年度)

1980年代まで定年は55歳だった。ちなみに磯野波平は54歳、定年間近という設定である。![]()

1980年代に定年は60歳となり、2000年代から定年65歳が定着している。

65歳以上になると体力的にも認知能力的にも衰えてくるので今後、さらに定年の延長が義務化されるかどうかは分からないが、2021年の「改正高年齢者雇用安定法」では、本人が働きたいといえば70歳までの就業の確保が努力義務となっている。

主な産業別 65 歳以上の就業者数及び割合(2013 年、2023年)

.jpg)

65歳以上が働く業種は、農業、林業、建設業、製造業、卸売業、小売業などが多いが、特に「医療・福祉」の就業者数がこの10年で44万人→107万人と倍以上になっており、病院や介護福祉施設でも老人が老人を看る割合が増えている。介護などは若い人が就きたがらないからこれは高齢者国家における自然の流れなのかもしれない。

主要国における65歳以上の就業率の比較(2013年、2023 年)

.jpg)

主要国における65歳以上の就業率は、韓国が一番高い。韓国は、日本より社会保障制度の歴史が短く、急速に少子高齢化が進行したため、66歳以降の貧困率(可処分所得が総人口の中位所得の50%以下の人の割合)が4割超と高齢者にとって厳しい状況とのこと。

次いで、日本が2番目に65歳以上の就業率が高く、いずれ韓国並みになっていくのだろうか。

少子高齢化への対策に成功したと言われるフランスは65歳以上で働くのは超レアケース。自営業や農業でも65歳にもなれば次世代に引き継ぐのが当たり前で公的年金などで十分暮らしていけるということか。

65 歳以上の従業上の地位別就業者及び雇用形態別雇用者の内訳(2023年)

.jpg)

65歳以上の働く高齢者のうち、自営業が28%、役員が12%、被雇用者が60%となっており、会社に雇われている被雇用者が6割で最多。

被雇用者のうち、正社員が概ね1/4、非正規雇用が3/4。65歳定年後に非正規として同じ会社に雇われ続けるか、別の職場を探すといったケースがごく普通になっている。

65歳以上の非正規雇用の手取り収入は?

65歳以上の非正規雇用の給与は月額23万円、賞与がなければ年収280万円程。ここから税金や健康保険料が引かれると手取りは250万円くらいになる。仮に65歳から5年間働くと、250万円×5年=1250万円程の家計収支改善が見込まれる。

「65歳以上」「採用」で検索すると、清掃、マンション管理、警備員、販売スタッフ、介護などの求人情報が出てくる。いずれも体を動かす仕事だから長く働きたいと思うのであれば、それまでなるべく健康は維持しておきたい。

年金受給開始年齢を65歳→70歳に遅らせると年金は1.4倍になる

公的年金の受給開始年齢を65歳から繰り下げることによって、年間受給額は増える仕組みになっていて、70歳受取開始にすると約1.4倍になる。

たとえば、60歳までの平均年収が500万円だった会社員の夫と、専業主婦だった妻が65歳から受け取れる公的年金額の夫婦合計は現行で年250万円程だが、これを70歳開始に遅らせると350万円程となる。

生命保険文化センター「生活保障に関する調査」によれば、老後の最低日常生活費は月額で平均23万円程(年276万円程)だが、ゆとりある老後生活費は38万円程(年456万円)とされる。

公的年金の受給開始年齢を70歳にして、年金額が350万円程となれば、ゆとりある老後生活に近づくことができる。

いつまでいくら収入を得るべきかは、シミュレーションをしてみれば分かる

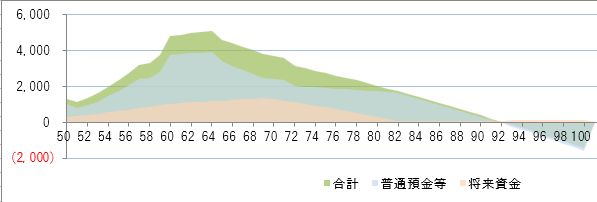

たとえば以下のケースでシミュレーションをしてみる。

夫婦とも50歳、大学生の子供二人、普通預金等1000万円、NISA200万円(年60万円積立)想定利回り3%、夫手取り収入600万円(60歳以降300万円、65歳~0)、妻手取り収入240万円(64歳まで)、退職金1000万円、基本生活費360万円、リタイア後の生活費300万円、住宅ローン残り1500万円、保険料20万円/年、車1台、公的年金65歳~年260万円

この場合、キャッシュフロー表のグラフは以下のようになる。60代で退職金を受け取ると金融資産は5000万円程になるが、リタイア後に基本生活費を下げても年間収支は大きな赤字で、90歳を過ぎる頃に金融資産は尽きてしまう。人生100年時代とか、老後の思わぬ大病や介護などを想定すると、厳しい見通し。

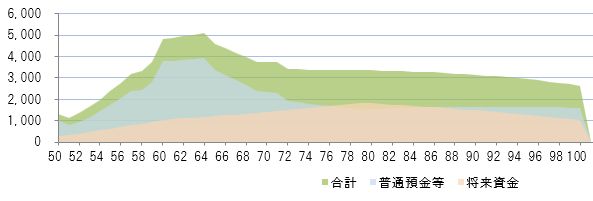

対策として、65歳~69歳まで夫が年250万円の手取収入を得て、公的年金の受取開始を65歳→70歳に。

この場合、65歳~69歳までの5年間×250万円=1250万円の収入UPと、公的年金の受給開始を65歳→70歳と遅らせることで受給額は年260万円→年360万円と1.4倍になる。また、投資資産の現金化の時期を遅らせることができるようになり、投資効果が高まることと、年金受給額が増えるため、年間の投資資産の現金化の額も少なくて済むようになり、投資資産は100歳まで生きても枯渇しない。金融資産の減り方は緩やかになり、金融資産全体では100歳まで長生きしても3000万円近く残るような見通しとなる。65歳~69歳までの5年間収入を得ることはとても大きな収支改善効果となる。

このように、長期的な家計収支のシミュレーションをすることで、いつまでどれだけ収入を得るべきか、または支出をどのくらいコントロールするべきかが見える化できて、具体的な対策を検討することができるようになる。

長く働くことで高齢期の3大問題が解消する

人生高齢期の問題といえば、「健康、お金、孤独」と言われる。

もし65歳などの定年退職で完全にリタイアせず、働き続けることができれば、まずお金の問題はいくらか改善する。

そして、働くということは上席や同僚、顧客、取引先などと関わることになり、孤独という問題も緩和する。

過度なストレスがなければ、働くことで頭と体を動かすことになり、健康も維持されやすい。特に、適度な刺激を脳に与えることで認知症予防にもなる。

このように適度に働けるなら、高齢期においてメリットが多い。(高齢者の収入が増えて健康になれば、税収が増え、医療費が抑制される行政側のメリットもある)

まとめ

65歳以上の高齢者の就業状況は、少子高齢化が進む現代日本においてインパクトのあるテーマ。就業率の上昇やリタイア年齢の延長は、個人の家計のみならず、間接的には行政の財政にも大きな影響を及ぼす。

65歳を過ぎても働かざるを得ないと捉えるより、働くことのメリットを個人、周囲、企業、行政も感じられればいい社会になると思う。

コメント