突然ですが・・

月1万円なら節約できそうですか?

たとえば携帯代、食費、娯楽費、光熱費、こづかい・・・

積み上げて無理なく月1万円節約できるなら、これから明るい話をしてみたいと思います。

長期のライフプラン表(たとえば90歳や100歳までなど)をつくってみると、老後資金が枯渇してしまうプランになってしまうことがあります。

それを未然に防ぐためにも月1万円の節約効果と、もしそれを積立投資に回したら・・ということを考えてみましょう。

月1万円の効果は計算してみると意外に大きいもので、もし残りの人生が50年あるとして・・

(人生100年時代ですから50歳の人も残り50年ありますよね!)

月1万円×12か月×50年=600万円になります。

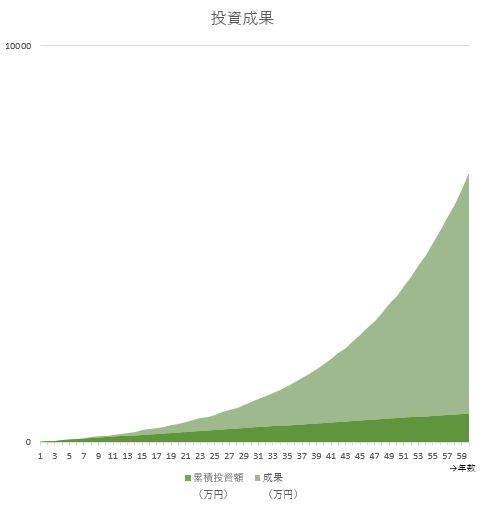

もし、これを年率6%で複利運用できた場合・・・

50年で3693万円になります!

10年で120万円投資、リターンは168万円

20年で240万円投資、リターンは468万円

30年で360万円投資、リターンは1006万円

40年で480万円投資、リターンは1969万円

50年で600万円投資、リターンは3693万円

長期積立投資のシミュレーションは「自分でつくれるエクセル・ライフプラン表」の投資シミュレーションシートで計算ができます。

もちろん、残りの人生がもっと長い方はさらに増えますし、月の節約額(投資額)を増やせばもっとリターンは増えます。

これはあくまで年6%で運用できた場合の話です。

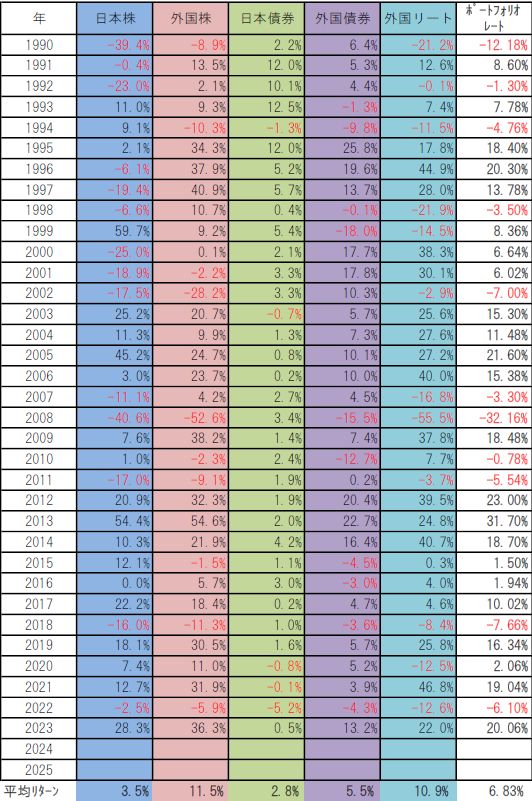

しかし過去の長期積立国際分散投資を振り返れば、すべてインデックスにて国内株20%、国債20%、外国株20%、外国債券20%、外国リート20%という単純な配分で34年間(1990年~2023年)運用したとすると、年平均6.8%で運用できた、という事実もあります。

これからの数十年も同様の成長率になるかどうかはわかりませんが、ひとつの参考にはなります。

長期のライフプランをつくってみて、生涯収支を改善しなければならないとき、

「夫婦共働き」「保険見直し」「転職」「副業」または「何かをあきらめる」という選択肢もありますが、「月1万円の節約」という小さなことから手を付けるのも後々大きな影響となります。

しかしそれには「計画性」と「継続」が欠かせません。

計画を立てることにより月1万円の効果を認識しつづけることができるし、継続なくしては当初期待した効果は得られません。

月1万円節約して、1か月でやめてしまったらライフプランの改善効果はほぼないに等しい。

気になる方はライフプランの作成(計画)と継続を実行してみてください。

コメント