老後資金準備の必要性

人生3大支出といえば「住宅費」「子供の教育費」「老後資金」といわれます。

住宅費

住宅費については購入する場合、中古/新築、戸建て/マンションにもよりますが、2500万円~5000万円程度が多いようです(フラット35利用者調査)。また、購入時だけでなく固定資産税や修繕費(マンションなら管理費も)もかかります。親元から独立して生涯賃貸の場合も、たとえば家賃が仮に年間100万円~150万円、60~80年負担するとして6000万円~12000万円かかります。

子供の教育費

子供の教育費は、子供が何人か、または私立/公立、お住まいの地域性、大学時代の仕送り有無などにもよりますが、生活費を含めると子供一人あたり2000万円~3000万円くらい必要になります。

老後資金

総務省「家計調査年報(2023年)」によれば、社会保険料も含め老後生活費は夫婦二人で月平均28万円(年340万円)程。公的年金は現役時代の収入や年金保険料の納付期間にもよりますが、たとえば元会社員+専業主婦で年250万円程の年金収入だとすれば、年90万円程が不足します。

65歳定年、人生100年時代だとすれば、90万円×35年=3150万円。ざっくり3000万円程が必要になります。これに住宅ローンが残っていたり、車の買い替えなどがあるともっと大きな資金が必要になります。

の1カ月の収入と支出.jpg)

の1カ月の収入と支出.jpg)

もちろん、生活費水準や単身か夫婦か、現役時代の働き方によって老後生活費のために必要となる自己資金の額は大きく異なりますが、公的年金だけでは生活費が不足するケースが多いため、ある程度の老後資金を準備しておく必要があります。

自分の場合に置き換えて、公的年金でどれだけ生活費が不足するのか。その場合、65歳などある年齢でいくら必要になるのか、または老後の生活費はどれだけ使えるのか。それらを明らかにするためには個別にシミュレーションしてみるとよいでしょう。

近年は夫婦共働きが増えていますので、生活費が多くない場合、意外に公的年金だけでも十分、というケースもあります。一方で、老後の生活を楽観視していたために、冷静にシミュレーションしてみると生活費をずいぶん減らさないと長生きしたときに資金が尽きてしまう結果になる場合もあります。

老後資金シミュレーションを作成することは、安心した老後に向けての有用な計画となります。特に、エクセルを用いた老後資金計算シートは、将来に備える上で何かと便利です。

エクセルであれば、

・自分で自由にメンテナンスできる

・複数のプランをコピーしてシミュレーションできる

・オフラインで管理できる

といったメリットがあります。

もちろん、エクセルなのでGoogleスプレッドシートやGoogleドライブ等を用いれば自宅だけでなくどこでもアクセスできます。

この記事では、老後資金計画の立て方を、具体的なエクセルのシミュレーションを通じて紹介します。収入(就労、公的年金)、貯蓄、NISA/iDeCoなどの資産運用、生活費のコントロールなど、老後に向けた必要な資金と、老後の家計収支の見える化にお役に立てましたら幸いです。

老後資金の目安

老後に必要な資金は、生活スタイルや健康状態等によっても大きく異なります。総務省「家計調査年報(2023年)」によれば、夫婦二人の生活費は月額28万円が平均とのこと。一方、旅行やレジャー、日常生活費の充実など、「ゆとりある老後生活」を送るためには月額約38万円が必要とのこと。夫婦二人の場合、平均の老後生活費として年間340万円~ゆとりある老後生活費として460万円が必要ということになります。

一方、公的年金受給額は夫婦二人でおよそ250万円~300万円くらいが一般的。人生100年時代と考えると、65歳から35年間で不足する金額は以下のように計算できます。

【必要な支出額】

平均的な生活340万円~ゆとりある生活460万円×35年≒11900万円~16100万円

【公的年金収入】

250万円~300万円×35年≒8750万円~10500万円

【必要な老後資金(自分で準備すべき資金)】

公的年金250万円で平均的な老後生活費を準備する場合、11900万円-8750万円=3150万円が必要

老後資金2000万円問題と言われますが、さほど不自由なく老後を暮らしていくには、一つの目安として3000万円程の老後資金を自分で準備しておく必要がありそうです。もちろん、現役時代の年収が高かった場合や夫婦がどちらも現役時代は正社員で公的年金受給額が多いとか、生活費の水準、何歳まで働くか、公的年金受給開始年齢、住宅ローンの残金、資産運用状況、退職後の趣味や旅行にかかる費用などによっても必要な老後資金は異なります。さらに老後は病気と付き合うケースが増え現役時代にくらべ医療費の増加も考えておく必要があるかもしれません。

老後資金の準備としては、退職金が一定程度アテにできる場合もあるし、NISAやiDeCo、貯蓄型生命保険、自営業であれば小規模企業共済などで準備する方もいます。シンプルに普通預金や定期預金などの貯蓄で用意するケースも多いでしょう。

いずれにしても自身に必要な老後資金は、現状の生活費から老後の生活費を想像したり、公的年金受給額やその他収入などを基にシミュレーションしておいて、必要ならば現状の生活費を見なおすとか追加の老後資金準備を始めるなどの対策を講じましょう。

エクセルで老後資金シミュレーションをしてみる(テンプレートの活用)

エクセルを使いこなせる方や、収入や生活費等についてよく把握している方ならイチからご自身で老後資金のシミュレーションができるかもしれません。

一方、エクセルスキルは普通かそれ以下、または今後の年金収入や生活費、資産運用効果などを反映させて老後資金シミュレーションを行う場合、テンプレートの活用が便利です。

↑ここから「自分でつくれるエクセル・ライフプラン表」がダウンロードできるのでお試しください。

エクセルテンプレートを活用するメリットは、速さと正確性だと思います。自分でまっさらな状態からエクセルで老後資金シミュレーションを行う場合、関数の入れ間違いや支出の見落としリスクがあると思います。テンプレートでは、ある程度自動計算になっている部分があるので、最小限の労力で確からしい老後資金シミュレーションを行うことができます。

「自分でつくれるエクセル・ライフプラン表」では、家族情報、貯蓄、今後の収入、支出、NISAやiDeCoなど投資のデータを入力すれば、インフレ率も加味し、将来の資産残高や公的年金だけでは不足する額などを自動的に算出することが可能です。

確からしい老後資金シミュレーションができて課題が見える化されれば、早めに行うべき対策を検討することができます。FPなどの専門家に依頼せずとも、テンプレートを利用することで、詳細な老後資金計画を作成することができて、年1回など適宜メンテナンスをすることで安心感のある家計管理が実現できると思います。自分で老後資金シミュレーションをしてみたけど自信がないとか、そもそも面倒、という場合はFPに作成を依頼するのもありです。

個別のライフプラン表を作成、エクセルで提供します 住宅購入、NISA/iDeCo、働き方、老後資金などの検討に「自分でつくれるエクセル・ライフプラン表」による老後資金シミュレーションの作成手順

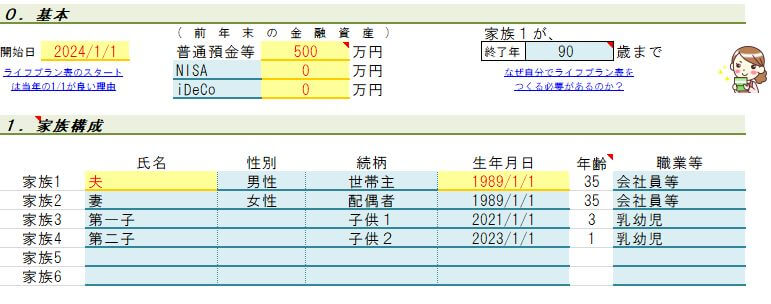

資産状況や家族情報、収入見込みを入力

「自分でつくれるエクセル・ライフプラン表」では、まず前年末の金融資産や家族情報、現在および今後の予想される収入と支出を入力します。収入には給与収入(手取り額)のほか退職金、保険の現金化(個人年金保険等)、国民年金や厚生年金などの公的年金受給額も含めます。

公的年金受給額は現行制度より1割程少なく見積もる

公的年金については「年金定期便」などで具体的な額が予想されるならばその額を、まだ具体的な金額が分からない場合はテンプレートの簡易計算機能を使うとよいでしょう。

または以下のような早見表を参照することもできます。たとえば夫の現役時代の平均年収が500万円で加入期間38年の場合、厚生年金:104万円+基礎年金74万円=178万円となります。妻は平均年収300万円で厚生年金の加入期間10年、基礎年金の加入期間40年の場合、厚生年金:16万円+基礎年金78万円=94万円となります。夫婦あわせて、272万円の公的年金収入となります。

ただし、年金制度は20~30年後以降も同様の金額が見込めるわけではなく、いわゆる所得代替率は減少する見込みとなっているため、この表から1割程度少ない額を公的年金収入として老後資金シミュレーションに反映するとよいと思います。なお、「自分でつくれるエクセル・ライフプラン表」の公的年金簡易試算では1割減も加味した金額が反映するようになっています。

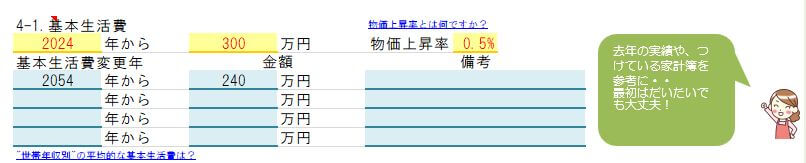

基本生活費はまずはざっくりでもOK(定期的にメンテナンスすればいい)

支出の部分では、日々の生活費、医療費、旅行や趣味にかかる費用などを基本生活費として入力します。家計簿をつけているならその支出を基にすることでより現実味のあるプランができます。老後の生活費は一般的に、外食や被服費、交際費などが減るため、現役時代の8~9割くらいで見ておいてよいと思います。

もし家計簿をつけていない場合、つまり、現状の基本生活費が不明、という場合は、この機会に年間の支出を洗い出してみてはいかがでしょうか。「自分でつくれるエクセル・ライフプラン表」の中の家計簿(年間収支)シートでは、基本生活費や住宅費、保険料、自動車費、NISAやiDeCoなどの投資資産と分類して1枚のシートで年間収支を整理できます。コツコツ家計簿をつけるのが苦手な方でも家計の全体像を把握するのに役立つと思います。

年間収支を把握する際のコツは、まずはざっくり作ってみる、ということです。実際の収支が正しいかどうかは、たとえば翌年の初めに銀行口座の残高をチェックし、ズレがあるようなら修正していけばいいのです。そうやってメンテナンスをすることで徐々に実態に沿った信頼性の高い家計管理ができるようになります。信頼性の高い家計収支を把握できると、信頼性の高い老後資金シミュレーションにつながり安心感が増していきます。

また、老後には予期せぬ支出が発生する可能性もあります。突発的な医療費、介護費、家の修繕費、住宅設備の更新、高額な家具家電の買い替えなどが想定されます。これらの支出にも対応できるよう予測される支出額はやや多めにしておくとよいかもしれません。一般的に緊急予備資金は少なくとも6か月分の生活費に相当する金額を確保しておくことが望ましいとされます。実際はそれほどかからなくて余裕が出た場合には、余暇や娯楽に充てるという考え方もあると思います。

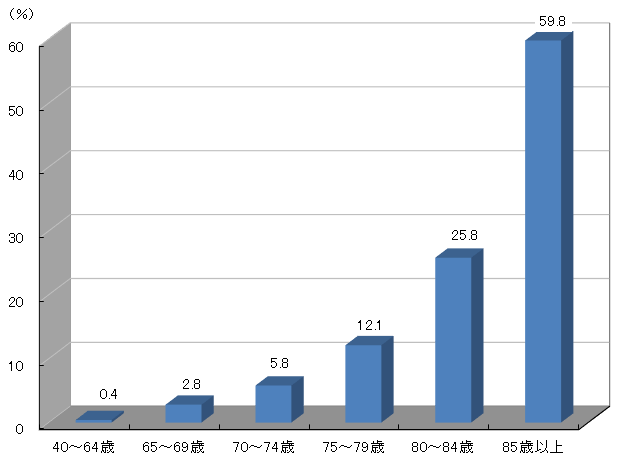

とりわけ介護費については人により大きなばらつきが出てきます。80歳を超えると4人に1人、85歳を超えるとおよそ2人に1人が何らかの介護が必要になるとされます。介護サービスについては介護保険が使えるので一般的なサービスの範疇であれば費用の1割負担などで済むため家計に致命的な影響は出ませんが、もし自身または配偶者が介護が必要になった場合、どのような対応をするかイメージしておくことは必要かと思います。

介護が必要な人の割合*厚労省「介護給付費等実態統計月報」(2023年1月)、総務省「人口推計月報」(2023年1月)より

エクセルならではの使い勝手:老後資金シミュレーション

エクセルは自分の好きなようにカスタマイズできるのが良いところでもあります。テンプレートをつかってある程度の老後資金シミュレーションを行い、必要な箇所には上記の図のようにコメントを入れると分かりやすい表になると思います。

場合によっては色を変えるとか、好きなように編集することもできます(有料版の場合)。

老後資金計画のメンテナンス

老後資金シミュレーションは、一度作成したら終わりではなく、継続的な見直しと調整が不可欠です。最初に計画したライフプラン表は1年後に見直しをすると思わぬ収支のズレが生じるものです。したがって実態に合わせて収入や支出について毎年決まった時期(年末年始など)に見直しを行うことをお勧めします。

世の中の経済状況の変化、ライフスタイルの変更などさまざまな要因によっても老後の資金計画は大きく変化するかもしれません。例えば、家族で同居することなったとか、悲しいことですが死別により思いのほか早くひとりになってしまうこともあります。

少なくとも年に一度は計画の見直しを行い、必要に応じて就労期間の延長、支出の削減、あるいは投資戦略の調整を行うことが必要となります。エクセルなら前回のファイルをコピーして、いくつかの数字を入れ替えることで容易に定期的なメンテナンスができます。そして必要な対策を講じることで、老後の計画を現実に即したものとして維持し、将来の安心感を得ることができます。

老後資金シミュレーションの注意点やコツ

老後資金シミュレーションを行う際には、いくつかの注意点やコツがあります。

一つの大きな誤りは、過度に楽観的な将来予測をすることです。例えば、投資収益を高く見積もる、物価上昇率を無視する、あるいはリタイア後の医療費の増加を考慮しないなどが挙げられます。

また、非現実的な支出計画を立てることも避けるべきです。生活費を過小に見積もったり、必要になる可能性のある大きな支出(例えば、大規模な家の修繕や車の買い替え等)を考慮しない計画は、将来的に資金不足に陥るリスクがあります。

老後資金シミュレーションは大きな失敗ができない計画です。収入はやや低めに、支出はやや多めに見積もって、それでも100歳まで生きたとしてもある程度の資金が残るような計画が望ましいと考えます。そのうえで柔軟にメンテナンスをしていくことをお勧めします。

具体例:65歳でいくら貯蓄が必要か

以下のような前提で65歳時点でいくら貯蓄が必要かを確認してみます。

■家族

夫婦:50歳、子供1:20歳(私立大学生・自宅通学)、子供2:18歳(私立大学生・自宅通学)

■金融資産

普通預金等1500万円、NISA500万円

■手取り収入

夫:600万円(59歳まで)/500万円(64歳まで)、妻100万円(64歳まで)*妻の会社員期間は10年間

■退職金

2000万円

■個人年金受取

65歳~年40万円(10年間)

■公的年金

夫婦で240万円(65歳~)

■基本生活費(物価上昇率0.5%)

360万円、65歳以降300万円

■住宅ローン等(マンション)

残金1500万円、残期間15年、修繕/管理費40万円/年

■保険料

30万円/年、60歳以降20万円/年

■自動車維持費

15万円/年

■自動車購入費

2026年~10年ごとに300万円の自動車購入(75歳まで)

■旅行・趣味

年1回の国内旅行30万円(85歳まで)

■NISA投資

年60万円ずつ積立投資(60歳まで)

想定利回り4.0%

70歳~年150万円ずつ現金化

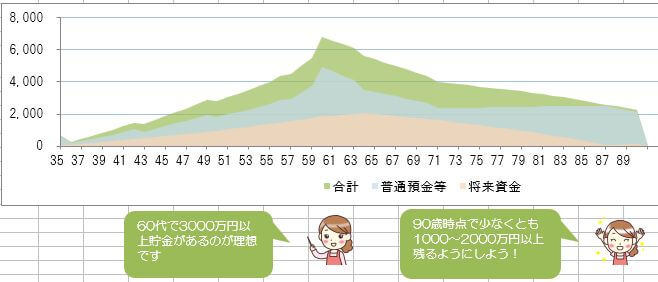

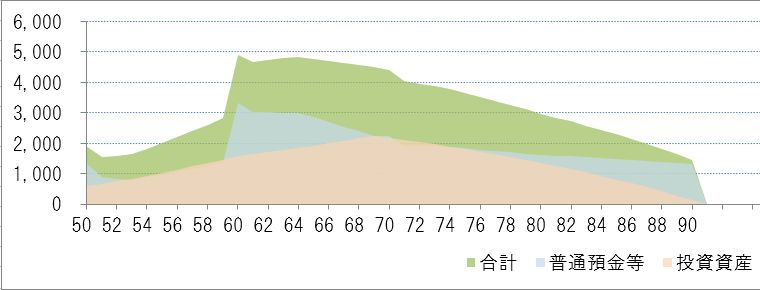

この場合、金融資産は60歳で退職金を受け取ると投資資産も合わせて5000万円近くになります。60歳~65歳まではまだ収入があるため65歳まで金融資産残高を維持し、リタイア後は貯蓄を取り崩しながら、投資資産も一定額ずつ現金化をして、90歳時点で1000万円~2000万円が残るようなシナリオになります。人生100年時代とか老後の思わぬ介護などを想定すると、少なくともこのくらいの老後資金の残り方をするようなシミュレーションが望ましいと考えます。

老後の生活費にもよりますが、現実的に考えると、この家族の場合は65歳時点で5000万円程の老後資金が必要といえそうです。65歳以降の老後の基本生活費は300万円(月額25万円)、車は1台、保険料も平均程度、住宅ローンも多額の残債を残しているわけではないという前提条件ですが、意外に多めの資金が必要ですね。場合によっては65歳以降も働くとか収入を増やす検討も有効かもしれません。

感覚だけに頼らない

たとえば60歳で退職するのと65歳で退職するのは大きな違いがないように感じられるかもしれませんが、5年間の収入は意外と大きいものです。仮に手取り収入が400万円だとすれば5年間で2000万円の生涯収支の違いになります。ライフプランシミュレーションにて90歳とか100歳時点で残る見込み額が2000万円違うのは大きな差です。

一方で65歳以降も働くという考え方もあります。2023年の総務省の調査によれば65歳~69歳で働く人は2人に1人とのこと。

「早めに会社勤めを辞めたい」とか、「働けるうちは働きたい」、「老後のお金が心配だから無理しても働く」、などリタイア時期については色んな価値観がありますが、大事なのはきちんと数字で把握することだと思います。

大企業などで比較的給与が高かった場合、周囲も60歳で退職しているから自分も60歳までと決めてしまうと、生活費が意外と高く長生きした場合に金融資産が尽きてしまうシミュレーションになることがあります。または、老後のお金が心配で無理してでも働いているケースもありますが、冷静に生涯収支を確認するとそこまで頑張らなくてもよい場合もあります。

リタイア時の金融資産の額、公的年金等の額、その他保険金等の受取、生活費、資産運用効果なども総合的に生涯収支に反映して、長生きした場合や介護が必要になった場合でも大丈夫と思える水準を確保するということがポイントになります。

周囲の雰囲気や感覚だけに頼らず、具体的な数字でシミュレーションしてみると想像力の助けになると思います。

まとめ:エクセルを用いた老後資金シミュレーション

不確実性が高く、超高齢化社会である日本において、老後資金シミュレーションを行っておくことは、現在を安心して生活するためにも不可欠なプロセスです。エクセルテンプレートを活用することで、よりリアルで具体的なシミュレーションが可能になります。また、適宜状況の変化に応じて計画を見直す柔軟な姿勢も大切です。これらのことを念頭に置きながら、安心できる老後のための計画を立てられるといいですね。

コメント

コメント一覧 (5件)

[…] さらに読む ⇒自分でつくれるエクセル・ライフプラン表出典/画像元: https:… […]

記事への引用ありがとうございます^^

[…] さらに読む ⇒自分でつくれるエクセル・ライフプラン表出典/画像元: https:… […]

記事への引用ありがとうございます^^

[…] さらに読む ⇒自分でつくれるエクセル・ライフプラン表出典/画像元: https:… […]