住宅ローンで変動金利を選ぶ人は全体の約7割

住宅金融支援機構2022年10月の調査によれば、住宅の種類ごとに選ぶ固定金利、変動金利の割合は以下のとおり。

新築の注文住宅、建売、マンションでいえば、変動金利を選ぶ人の割合はおよそ7割。

将来の金利がどうなるか分からないが、当初の返済負担が少ない方がいいし、この20年くらいの低金利を考えれば変動金利を選ぶ心理になるのだろう。

もし金利が上がっても、きっとその頃には自分の収入も増えているだろうからおそらく問題なし、そういう考えもあるかもしれない。

仮に、5000万円の35年ローンで、

・固定金利1.5%→年間返済額129万円

・変動金利0.5%→年間返済額109万円

と、年間20万円(月にすれば約1.7万円)も違う。

ただし、変動金利を選ぶ場合は、できれば〇年後以降に金利が〇%になっても大丈夫か想像しておくのが望ましい。

変動金利の場合、将来どのくらい上昇すると見ておくべきか?

変動金利は半年ごとに見直しがされることが多いようだが、その都度適用金利が変わると返済が厳しくなる人もいるから、元金均等払いの場合、原則的には5年ごとに返済額の見直しが行われる。

過去5年間の金利変動を総計算して次の5年間の返済額が決まる仕組み。ただし、返済額の上昇幅が大きすぎると返済が厳しくなる人もいるため、最大でもそれまでの125%までと上限が定められている。

過去5年間の金利変動がどちらかといえば当初の金利よりもマイナスで推移した場合、次の5年間の返済額はそのまま、ということが多い。

以上を踏まえ、これから住宅ローンを変動金利で借りる場合、金利上昇はどのくらいで見ておくべきなのか。

5年ごとに金利が〇%上がるという予測は難しいので、ざっくり、11年目から金利が上がった場合、としてシミュレーションするくらいが一つの目安としてはちょうど良いのではないかと個人的に思う。あまり複雑に計算するのも大変だし、その予測が当たる可能性は計れない。

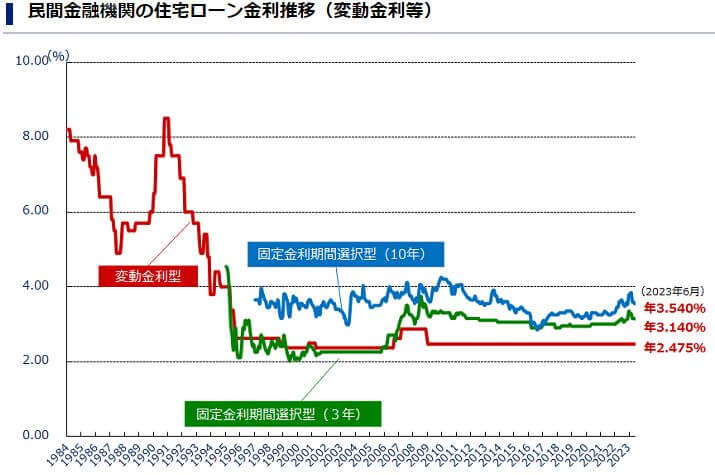

変動金利については過去の推移を見ると、およそ20年くらい基準値では2.475%くらいで推移しており、実際は各金融機関の競争原理により2%くらい引き下げがあって、いまは0.5%程になっているのが多い。

今後、金融引き締めの緩和(金利上昇)があるかもしれないが、日本の人口減少や高齢化率の高止まり(就業人口の減少)、成長性などを考えると住宅ローン金利が急に引き上げられ、たとえば3~4%程になることは考えづらい。

将来、変動金利で2%台はくらいはあり得るのかもしれないが、その場合、よほど経済成長がされている前提であり、そうすると、給与の伸びも期待できる。

給与の上昇を現在の一般的な上昇率で見込んだ場合、つまり経済成長の度合いをそこまで高く見込まない場合、ほどほどのラインとして、変動金利の上昇率は、たとえば11年目以降など1.5%~2.0%くらい、そのくらいで見ておくのが個人的には妥当かな、と考える。

いったんそのような感じでシミュレーションをしておいて、将来、状況が変われば、その都度ライフプランを見なおしく、ということでよいと思う。

コメント