ライフプランを作成する際、最も重要なコツは、将来のどの時点においても普通預金等がマイナスにならないようにすること。

年によっては住宅購入時の頭金支払いや車の購入など年単位では収支がマイナスになることもあるが、どんなときでも貯蓄が尽きてしまってはいけない。

普通預金等がマイナスになるということは、口座にお金がないわけだからどこかから借金をしなければならなくなる。住宅購入や自動車購入など高額な買い物でローンを組むのは仕方ないが、生活費を借金でまかなうようになってしまってはいけない。

人生において金融資産がマイナスになりやすい要因は主に以下3つである。

1.老後

人生100年時代。退職後の生活は思いのほか長いかもしれない。年金や退職金だけでは生活費が賄えず、貯蓄を取り崩す場面が続く。思わぬ大病や介護があるかもと想定して余裕を持った準備をしておくべき。いずれ生活費が不足するおそれがある場合は、予定していたよりも長く働く、という選択肢もある。

2.無理な住宅購入

生涯の家計収支に見合わない住宅ローンを組んでしまうと後戻りできない。住宅販売会社や金融機関の「大丈夫ですよ」は大丈夫ではないかもしれない。年間返済比率〇〇%なら大丈夫という一般論だけではなく、自分達の生活費や、育休で収入が落ちる時期、その他支出(ライフイベント)を考慮し余裕を持ったプランにしておくことが大切。

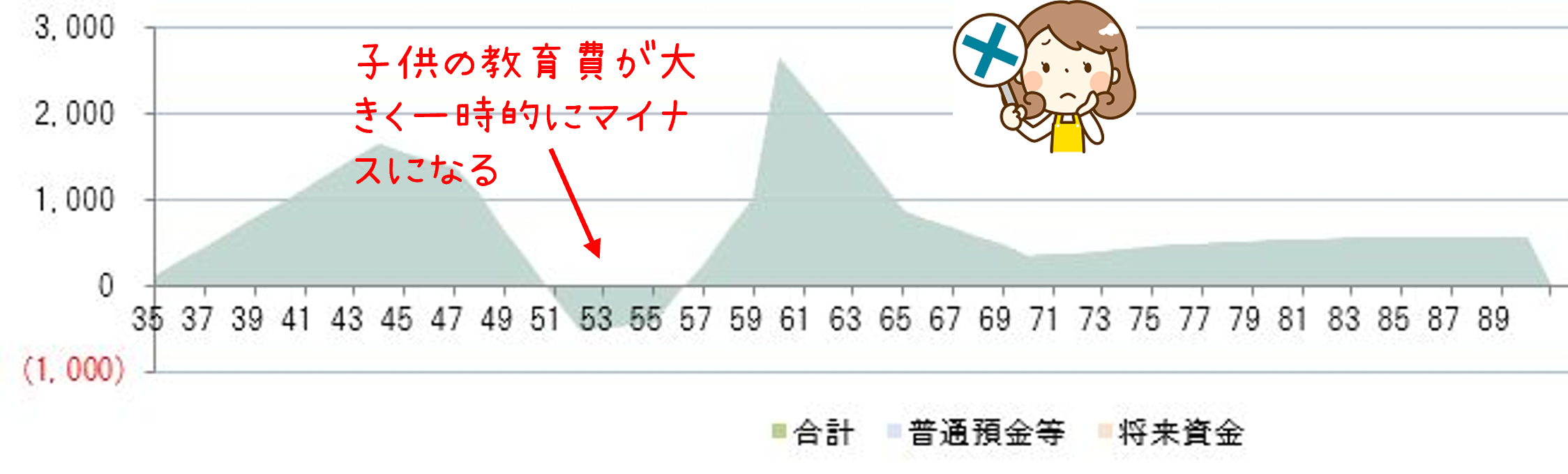

3.子供の教育費がかさむ時期

子供が大学に進学するタイミングなど、一時的に大きな出費が重なる時期も、家計が厳しくなる要因となり得る。子供の教育費に対してはNISAや学資保険などの積立を活用し長期的に準備しておくとか、あらかじめその時期の収支を予想して不足が生じないか確認しておくといい。

上記3つは「人生の3大支出」とも呼ばれる。いずれも、無理な計画または計画自体立てていない場合、いざという時に困ることになる。

早い段階でライフプラン表を作成し、定期的にメンテナンスをしたり、長期の負債になる住宅購入前に生涯収支をシミュレーションすることで、どの時点で収支が厳しくなるかを事前に把握することができる。課題が見える化されれば、具体的な対策を講じることが可能となる。

たとえば、生活費を年間●●万円削減する、働き方を見直して収入を増やす、NISAやiDeCoを活用して資産形成を進める、無理のない住宅購入計画を立てるなど、具体的な対応策が考えられる。

また、ライフプラン表を作成する際には、収入はやや控えめに、支出はやや多めに見積もっておくと、予測外の事態にも対応しやすくなる。そのほかの効能として、毎年メンテナンスをする際に「予定よりもよかった」と思えると前向きな気持ちになり、ライフプラン表を使い続けるモチベーションにもなる。ライフプラン表を使い続け、家計管理力が上がれば、さらに安心感が高まっていく。

余裕を持った計画ができていれば、子供の教育費がかさむ時期に慌てず、無理なく住宅ローンを返し、安心感をもって老後を迎えることができる。

人生100年時代において、老後の想定外にかさむ医療費や介護費用といった支出も考慮しておければなお良い。そのうえで、90歳時点で少なくとも金融資産が1,000万~2,000万円以上残るような計画を立てることを目安にするといい。このような生涯収支計画がを持って定期的にメンテナンスすれば、安心感のある人生をデザインできる。

コメント