生涯収支の改善に、住宅購入価格を下げるだけで十分ではないと思う

住宅購入を検討する際、無理なく住宅ローンを払っていけるのかを検証するためにライフプラン表を作成する意義は大きいです。

たとえば良くない状況として、住宅ローンが始まってから、思いのほか子供の教育費が増えて、さらに自動車を購入し維持費もかさみ、貯蓄がなかなか増えず、多額の住宅ローンが残っている状態で定年を迎え、返済しきれない。こういった事態を事前に予測し無理のない住宅購入をするためにライフプランシミュレーションは役に立つと思います。

では生涯収支の改善のため、住宅購入価格を下げればそれで済むのでしょうか?

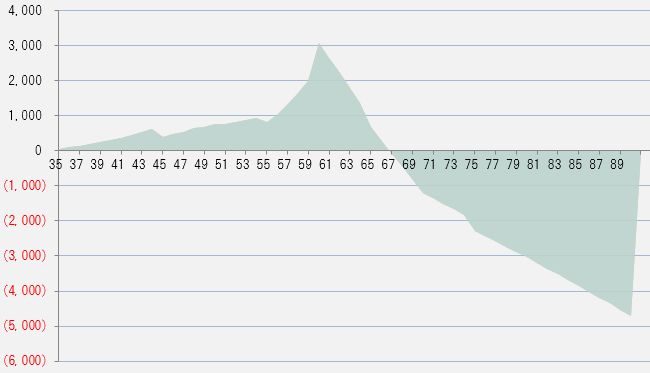

生涯収支のひとつの目安として、90歳時点で少なくとも1000~2000万円以上の金融資産が残ることが望ましいと考えています。人生100年時代とか老後の予期せぬ介護費用等を想定すると、そのくらいの余裕がないと十分な安心感が持てないためです。

たとえば、5000万円の住宅が予算的に厳しいからといって4500万円に下げても、生涯で見れば500万円の差にしかなりません。希望するエリアや家族構成、譲れない条件を考慮すると、住宅価格を大幅に下げるのは現実的に難しいことも多いのではないでしょうか。

ライフプラン表を作って、生涯収支を検証すると1000万円、2000万円、3000万円という水準の改善が必要となることも多く、住宅購入価格を数百万円下げたくらいでは不十分であるケースが多いのです。

たとえば月1万円の生活費の改善がもたらす大きな効果

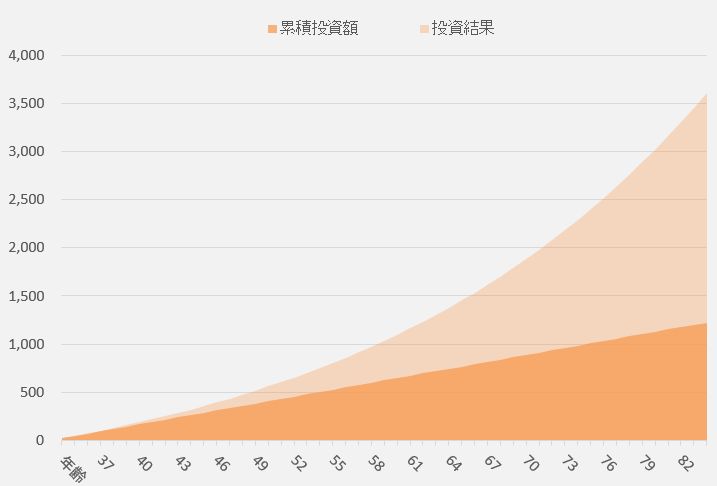

一方で、日常の基本生活費を見直すと、意外と大きな効果が期待できます。例えば、月1万円の節約でも、年間12万円、たとえば残りの人生が50年あるならば単純計算で600万円の差になります。さらに、その1万円をNISAなどの積立投資に回し、年利回り4%で運用できた場合、50年後には約1700万円に成長します。月2万円節約できて積立投資に回せば、その効果は倍の3400万円にもなります。小さな生活費の調整が長期的に大きな資産形成につながるのです。

住宅費以外も総合的に見直すべき

生涯収支に影響を与える要素は住宅費や基本生活費だけではありません。保険料、教育費、収入の多寡、働く期間なども大きな変数です。例えば、希望する住宅が500万円高い場合、リタイアを1~2年遅らせるだけで生涯収支の帳尻を合わせられる可能性があります。こうした長期的な視点で見ると、住宅購入価格を多少下げただけでは、生涯収支全体へのインパクトは限定的ということが想像できると思います。

これから起こるライフイベントの優先順位やバランス調整が鍵

ライフプラン表で生涯収支が赤字になるシミュレーションとなってしまった場合、住宅購入価格を下げるだけでは十分な対策にならないことが多いです。住宅費だけでなく、生活費の見直し、リタイア時期を含めた働き方の調整、保険、投資、自動車、子どもの教育費、余暇の支出など、それぞれの優先順位を検討し、納得感のあるようバランスさせることが重要です。最終的には、90~100歳時点で1000~2000万円以上の資産が残るようなシミュレーションになることが望ましく、そのためにエクセルであれこれ数字を調整しながらライフプランを検討することで、安心感のある住宅購入につながると思います。

コメント