ライフプラン表には住宅維持費(修繕/管理/固定資産税)の考慮を忘れずに

所有する住宅費のうち、意外と大きな金額になるのが維持費(修繕/管理/固定資産税)です。

固定資産税だけでも、単純計算でたとえば年15万円×残りの生涯50年だとして=750万円にもなります。固定資産税は戸建てかマンションか、または地域や建物および土地の価格等によっても変わってきます。

加えて、マンションであれば修繕積立金や管理費が合わせて月2~3万円台くらい(年20~40万円程)、戸建てであれば、10~20年ごとに100~300万円程の修繕費がかかります。生涯でいえば数百万円~1000万円以上かかると考えておく必要があります。

ライフプラン表を作成するにあたっては、人生100年時代とか老後の思わぬ医療費や介護なども想定すると、90歳や100歳時点で少なくとも金融資産が1000~2000万円以上残るようなシミュレーションが望ましいと考えています。

もし住宅維持費(修繕/管理/固定資産税)の考慮を忘れたり過小評価すると、シミュレーション結果が大きく異なってしまいます。住宅を購入する際、多くの人が気にするのは「購入費用」ですが、実は長期的に見れば「維持費」も大きな負担となることを忘れず、ライフプラン表に反映させるようにしましょう。

戸建て住宅とマンションの固定資産税の違い

固定資産税は建物、土地それぞれの固定資産税評価額に固定資産税率1.4%をかけて求められます。固定資産税評価額は建物、土地ともに売買価格の7割程度と考えておけば大きく間違わないと思います。

マンションの場合、建物・土地の割合が概ね7:3と見られることが多いようです。新築戸建てであれば多くのハウスメーカーの建物は認定長期優良住宅とされ、5年間は固定資産税が半額になります。新築マンションの多くも5年間は固定資産税が半額となり、認定長期優良住宅であれば7年間半額というケースもあります。中古住宅の場合は5年間の半額措置はありません。住居用の土地については200㎡まで1/6の評価になります。

■新築戸建て住宅(認定長期優良住宅)の固定資産税例

建物3000万円+土地2000万円=5000万円として。

[建物]建物価格3000万円×0.7×1/2×1.4%=14.7万円

[土地]土地価格2000万円×0.7×1/6×1.4%=3.3万円

(合計18万円/当初5年間)

(合計30万円/6年目以降)建物の軽減措置がなくなる

(合計25万円/10年目以降)建物の評価が3割程度落ちる

■新築マンションの固定資産税例

売買価格5000万円(建物:土地=7:3として)

[建物]建物3500万円×0.7×1/2×1.4%=17万円

[土地]土地価格1500万円×0.7×1/6×1.4%=2.5万円

(合計20万円/当初5年間)

(合計35万円/6年目以降)建物の軽減措置がなくなる

(合計28万円/10年目以降)建物の評価が3割程度落ちる

以上を踏まえると、(建物/土地の内訳にもよりますが)ライフプラン表に反映すべき新築住宅の固定資産税(当初5年間)はざっくり以下のような感じになりそうです。

| 住宅価格 | 新築戸建て | 新築マンション |

|---|---|---|

| 3000万円 | 10万円/年 | 10万円/年 |

| 5000万円 | 20万円/年 | 20万円/年 |

| 8000万円 | 23万円/年 | 30万円/年 |

これが5年を超えると1/2の軽減措置がなくなるので、固定資産税が結構上がります。

一方で、住宅を購入すると住宅ローン減税もあります。ライフプラン表作成のコツとしては、固定資産税は維持費として反映しておきながら、住宅ローン減税はあえて反映しないことで、計画よりも実際の収支がやや上回るような運用をする方が精神衛生上よいのかなと思います。こういった調整弁を持っておくことで5年後以降の固定資産税UPもライフプランに吸収しやすくなると思います。

そうして定期的に実態に合わせてメンテナンスを行い、収入や減税はやや少なめに、支出はやや多めに見積もっておけると余裕を持てていいですね。

戸建て住宅とマンションの修繕/管理費の違い

住宅の維持には、定期的な修繕が欠かせません。戸建て住宅とマンションでは、修繕にかかる費用の出ていき方が異なります。また、マンションの場合、戸建て住宅にはない「管理費」がかかります。

戸建て住宅の修繕費

戸建て住宅の場合、修繕費は任意のタイミングで負担することになります。

- 屋根・外壁の塗装・補修(10~20年ごと)

- 費用:150~200万円程度

- 住宅設備の交換(15~30年ごと)

- キッチン・バス・給湯器などの交換。数十万円~

長い目でみれば、10~20年ごとに200~300万円ほどの修繕費を見込んでおく必要があると思います。

マンションの修繕費/管理費

マンションでは、大規模修繕に備えて「修繕積立金」を毎月支払うことになります。これは主に建物の外壁塗装などに使われ、自身の部屋のキッチン・バス・給湯器などの交換は別途支出が必要となります。修繕積立金は築年数が20年以上になると不足分について見直しが行われ、増額されていくケースが多いように思います。

また、マンションの場合、管理会社へ支払う「管理費」があります。修繕積立金と管理費を合わせて月2~3万円台、年間にすれば30万円~40万円程度の修繕/管理費が必要になります。

- 修繕積立/管理費

- 費用:年30~40万円ほど

- 住宅設備の交換(15~30年ごと)

- キッチン・バス・給湯器などの交換。数十万円~

長い目でみれば、10~20年ごとに300~800万円ほどの修繕/管理費を見込んでおく必要があると思います。戸建てよりもだいぶ大きな費用になりますね。

長期的な維持費の比較

固定資産税も含めると、戸建て住宅とマンションの維持費(修繕/管理/固定資産税)はたとえば以下のように表せます。

| 住宅タイプ | 年間維持費 | 15年ごと |

|---|---|---|

| 戸建て住宅 | 約20万円 | 200~300万円 |

| マンション | 約50万円 | 50~100万円 |

上記は単純化した一例ですが、仮に所有期間を50年くらいと考えると、戸建ては1000~2000万円ほど、マンションは2000~3000万円ほどの維持費がかかると考えておいた方がよさそうです。戸建てよりもマンションの方が維持費が高くなる傾向がありますね。購入時には当初の購入価格だけでなく、維持費も含めてよく検討しましょう。

ライフプラン表へ維持費を反映する

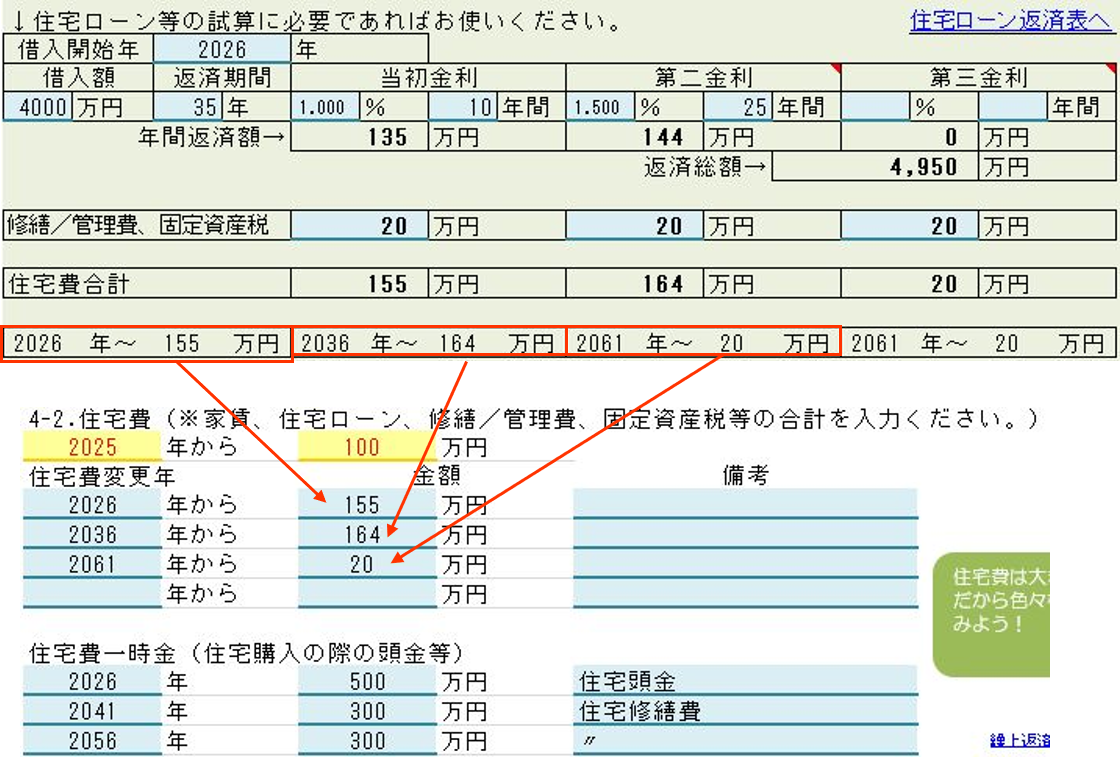

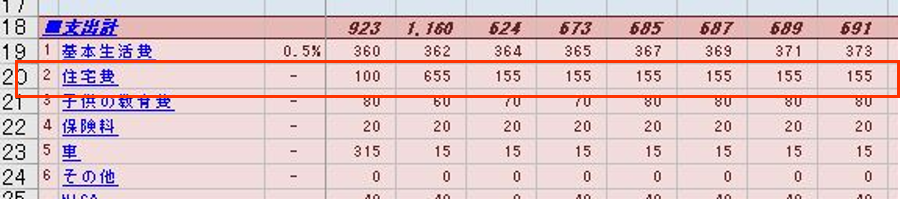

たとえば、2026年に4500万円の戸建てを購入、頭金500万円、35年ローン、変動金利1.0%、11年目以降1.5%、固定資産税20万円/年、修繕費15年毎に300万円という住宅費を設定する場合、以下のようになります。

まとめ

以上のように戸建て住宅とマンションの維持費には、それぞれ費用負担するタイミングや金額に違いがあります。

- 戸建て住宅は、あるときにまとまった修繕費が必要だが管理費は不要。

- マンションは、月々の修繕積立金と管理費がかかり、長期的には戸建てよりも維持費が高くなる傾向。

- 固定資産税は、新築の場合、当初5年間は軽減措置で半額となるがその後UPする。長期的には少しずつ下がっていく。

これらの違いを理解し、住宅価格や戸建て/マンションまたは維持費についてある程度予算を立て、適切な見通しの下、住宅購入を検討するとよいでしょう。

コメント