世界でもっとも高齢化率の高い「日本」

世界銀行では、”65歳以上の人がその国の人口に占める割合“を「高齢化率」と定義し国別の高齢化率を発表しているそうです。

日本は2位ですが、1位のモナコの人口は3万人程の例外ですので、実質的には日本が1位といっていいと思います。高齢化率として次点のイタリア以下を大きく引き離していることが分かります(喜ばしいのかどうか・・)

ちなみに上記20位以外の主要国は以下のような感じ。

29位イギリス18.65%

30位香港18.20%

31位カナダ18.10%

39位アメリカ16.63%

41位オーストラリア16.21%

43位韓国15.79%

47位ロシア15.51%

64位中国11.97%

103位インド6.57%

(世界平均9.32%)

総じて先進国は高齢化率15%超といったところで、その中でも日本は30%超なので社会的負担がとりわけ大きいといえます。

日本は現在、10人中3人が65歳以上というわけですね。

アフリカ諸国や後進国といわれるような地域は高齢化率が10%未満が多いよう。10人中65歳以上の人が1人もいないということになります。

高齢化率が低いということは老人が少なく若者や子供が多いから単純に良いとわけではなく、医療、衛生、食糧事情、政情などの理由でそもそも平均寿命が短いという国も多い。

平均寿命や健康寿命は長いけど、高齢化率もそこそこ、という安心感のある国が理想ですね。

(北欧とかかな)

日本が高齢化社会になった理由は、死亡率の低下(医療水準の向上)や少子化、とりわけ団塊世代(1947-1949生まれ、毎年270万人誕生)が一気に高齢化したことによるものと思われます。

戦後から振り返ると以下のように推移。

1950年 総人口8000万人台、高齢化率5%程

1955年 総人口9000万人台、高齢化率5%程

1975年 総人口1億人台、高齢化率7%程

1995年 総人口1.2億人台、高齢化率15%程

2000年 総人口1.2億人台、高齢化率17%程

2010年 総人口1.2億人台、高齢化率23%程

2020年 総人口1.2億人台、高齢化率28%程

日本の高度成長とともに人口も増え、それ以上に高齢化率がぐんぐん伸びていることが分かりますね。それだけ戦争のショックが大きく、平和と繁栄を望んだ反動ということなのでしょうか・・

戦時に比べれば、現代は超高齢化という若干の弊害もありますが約80年前の日本人が望んだ「平和と繁栄はここにありますよ」と言ってあげたいですね。

とはいえ高齢化率が高いということは非生産年齢層が多く、医療費がかさむため現役世代の負担感が増し、プールされている公的年金の一人あたり受給額が減少するということです。

このことを避けられない問題と認識し、特に我々30-40代以下は将来の十分な経済的準備をしていく必要があると考えます。

【ケース別】公的年金はどれくらいもらえる?

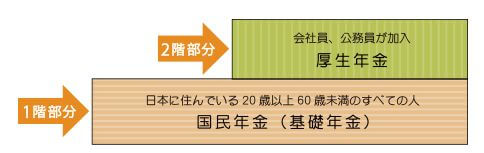

公的年金は大きく「国民年金(基礎年金)」と「厚生年金」に分けられます。

自営業などで厚生年金に加入していなければ国民年金のみになるので、老後は年金だけでの生活は厳しくなるのでより注意が必要でしょう。ただ一方で自営業の場合は会社員と違い定年がないのでずっと何かしらの商売をして収入を得られる可能性もある、という場合もあるかもしれませんね。

<自営業者など>

国民年金の受給額は、厚労省によれば満額で月額6.5万円(年額78万円)であり、実際の平均受給額は令和元年度で月額5.4万円(年額64万円)くらいのようです。

厚生年金保険・国民年金事業の概況(表 20 国民年金 受給者の平均年金月額の推移より)

年額60万円とか70万円ではちょっと普通の暮らしは難しそうですね。

夫婦であれば合わせて年間120万円~140万円となりますが、やはり国民年金だけで生活するのは自給自足の割合が大きいとかよっぽど生活費が少なくなければ難しそうですね。

<会社員・公務員など>

一方で、厚生年金を受給している元会社員や元公務員の平均受給額は65歳以上の男性で月額16.7万円(年額200万円)、65歳以上の女性で月額10.9万円(年額131万円)とのこと。

厚生年金保険・国民年金事業の概況(表 12 ・13厚生年金保険(第1号) 老齢年金受給権者状況の推移より)

厚生年金は現役時代の給料によって受給額が変わりますが、男性が年額で200万円ほどもらえるとすれば、持ち家で住宅費がさほどかからず贅沢しなければなんとか生きてはいけそうな感じがします。夫婦であれば妻が国民年金(60-70万円程)だとしても合計で年額260万円、月額で20万円以上になりますから普通レベルの生活はできるかもしれませんね。

ただし、これは現状でという話です。

20~30年後の公的年金はどのくらい縮小しそうか?

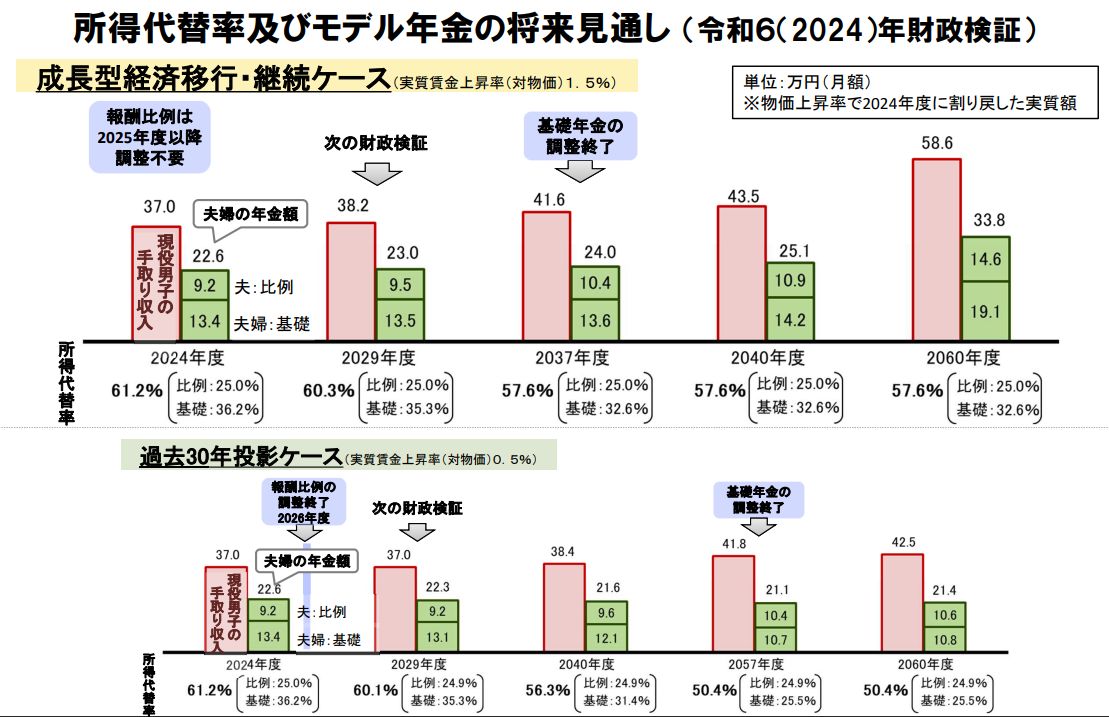

いくつかのシミュレーションがあるが、令和6年(2024年)の財政検証では、2040年以降の所得代替率は以下のように試算されています。

・成長型経済移行ケース 所得代替率は現状の61.2%→2040年以降57.6%へ(現状の約94%)

・過去30年投影ケース 所得代替率は現状の61.2%→2040年以降56.3~50.4%へ(現状の約92%~82%)

所得代替率とは現役時代の平均手取り額の何%くらいを年金でもらえるかという割合のことを言います。

男性の厚生年金受給者の平均受給額約200万円から逆算し60%で割ると以下のような例となります。

| 例)現役時代の平均手取り額330万円×所得代替率60% =厚生年金(国民年金含む)受給年額200万円 |

平均手取り額が現在と変わらない水準だとすれば、約20年後には所得代替率が縮小し、厚生年金受給額は以下のように高い確率で減額されてしまうことが予測されます。

| 例)現役時代の平均手取り額330万円×所得代替率55%とすると、 =厚生年金(国民年金含む)受給年額180万円 |

年額180万円だと、月額15万円。

これだけで老後を生活していくのはちょっと厳しい感じがしますね。

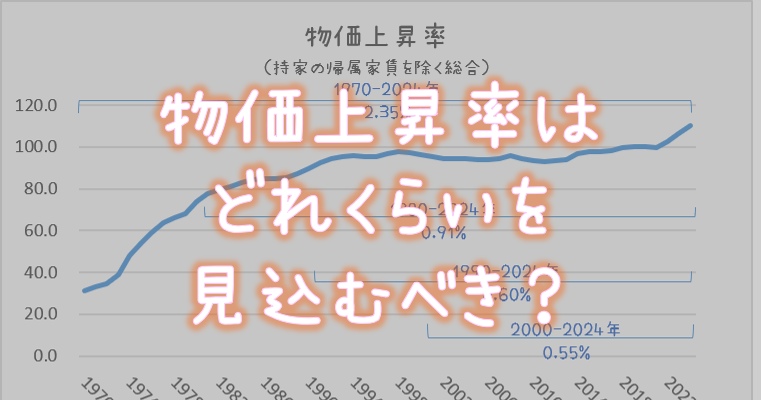

さらに考えなくてはならないのが物価上昇率です。20~30年後以降も現状と物価が変わらないと考えるのは不自然で、年率でいえば0.5%前後ずつ上がっていくものと考えたほうがよさそうです。

昔に比べて値段が上がったなと思うものってたくさんありますよね・・

公的年金が縮小しても問題なく生活していける人

上記で現役時代(新卒から定年まで)の平均手取り額が330万円の場合、20年後の厚生年金受給額は170万円と書きました。

これが夫婦共働きで現役時代、同等の収入があったとすれば二人合わせて170万円×2=340万円となります。

公的年金で年額340万円あれば普通レベルの生活ができそうですね。

現状では結婚している現役の世帯が約1800万世帯あり、そのうち1240万世帯(7割弱)が共働き世帯であると。

もし離婚しなければ1240万世帯×2人=2500万人は老後、二人とも厚生年金を受給できることで一定の生活水準は維持できそうということが想像されます。

生産年齢人口(15歳~64歳)が7000万人強と言われますので、離婚して一人にならなければ、そのうちの2500万人ほどは経済的にはあまり問題なさそう、ということでしょうか。

このように夫婦共働きで両方とも一定の厚生年金を受け取ることができれば将来日本の公的年金受給額が減少しても経済的には問題なさそうといえます。ただし、会社勤めをしばらくしていない期間があればその分年金受給額は減りますので詳しくはシミュレーションをしてみる必要があると思います。

公的年金が減少しても経済的に問題なさそうな人の例

・夫婦共働きで離婚しない

・自営業など生涯なんらかの収入がある

・資産家

・自給自足の割合が大きく生活費が少ない

など

公的年金受給額が縮小すると生活が厳しい人

一方で、現在でさえ公的年金だけでは生活が厳しいといわれるなか、20~30年後以降、以下のようなケースはもっと厳しくなると認識し、必要な対策を考えておく必要があると思います。

・専業主婦の家庭

・独身世帯

・生活費が多い(傷病・介護等含め)

・事件、事故、自然災害等を被り保険などの補償がない

・定年後完全リタイア

まずはライフプランニングで確かめてみよう

もし、このまま推移すると老後の生活が厳しくなるかもしれないと予想される場合は、まずライフプランニングをしてみると良いでしょう。

【自分でつくれるエクセル・ライフプラン表】は、こちらから無料でダウンロードできますので、自由におつかいください。

今後の生活費や子供の教育費、住宅購入(住宅ローン)、車、趣味、老後資金(年金)など総合的に収支をシミュレーションしてみると経済的な安全度が見える化できると思います。

ライフプランニングをすることで、必要であれば収入を上げるとか、副業を検討するとか定年を延ばす、妻の働き方を考える、生活費を月X万円節約する、車を買うのをがまんする、などの判断に役立つでしょう。

いずれにしても、対策は早いほど現状とのギャップが少なくて済みますし効果的でもあります。定年間際になって慌ててもだいぶ遅い、ということになりかねません。

生活保護の制度

将来の経済的な余裕が約束されていない自助努力の時代とされますので必要性を感じる方にはライフプランニングをおすすめするわけですが、どうしようもなくなった場合は生活保護の制度があります。

日本では憲法25条によって「健康で文化的な最低限度の生活」を保障するとされており、それを体現しているのが生活保護の制度なのですね。

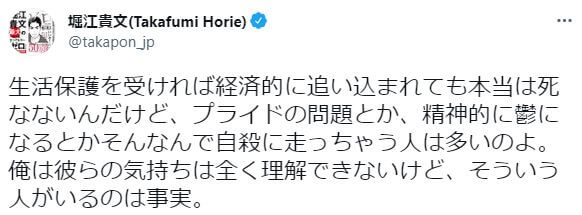

ホリエモンはじめ、仕方なく生活保護を受給するのは普通の権利なので躊躇せず申請しようといっています。

やたらと生活保護制度を利用する人が増えてしまったら働かなくなる人が増えて税金の無駄遣いと見る向きもあるようですが、いろんな事情でどうしても生活に困窮する人はいるわけで、深く悩み過ぎず生活保護制度を利用したらよいと思っています。

ただし、生活保護制度は単にお金を配る制度ではなく、その困窮の程度に応じて必要な額を補い、健康で文化的な最低限度の生活を保障しながら、その方の自立を促すコンセプトなのですね。

日弁連より

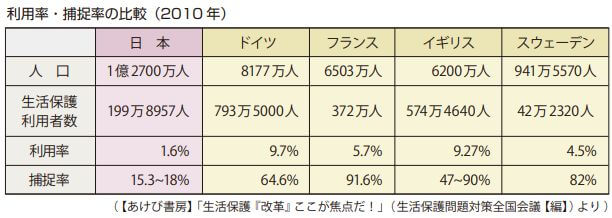

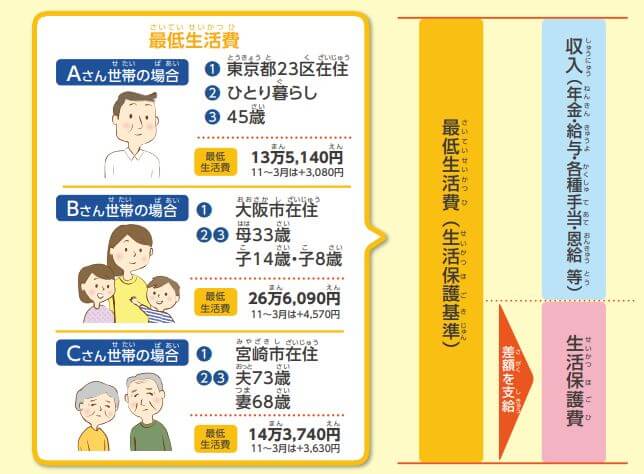

個々の生活状況から自治体ごとに必要な生活費が計算されて、収入がある人はそれに不足する分が生活保護費として支給されるという構造です。

つまり、まったく無収入でないと生活保護は受けられない、ということでもないのですね。

ただし、(ここで躊躇する理由になると思いますが)持ち家、貯金、仕事などのための移動に必要とみなされない車などがあれば、それらを手放さなければならない可能性がある、ということです。

自助努力として頑張るけども、どうしようもなくなったら生活保護というセーフティネットもあると理解しておくことも精神衛生上プラスになるかと思います。

長期積立投資で誰もが老後資金不足を補える可能性

たとえば、社会人になって勤めた会社が給料が少なく、将来もあまり上がる見込みがないとします。

くわえて結婚せずに生涯独身の場合、老後は一人分の公的年金しか受け取れないし、年金受給額は減るし、そもそも今貯金もあまりできていない場合、経済的に不安を感じるかもしれませんね。

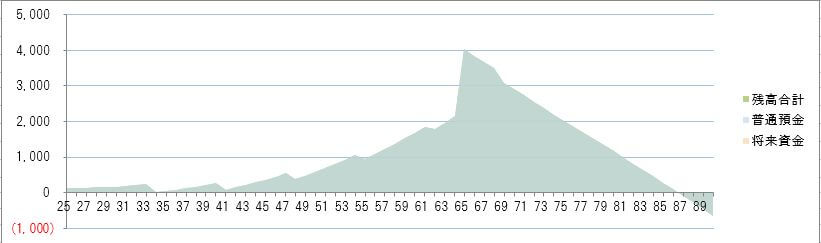

このようなケースでのライフプラン表をつくってみたいと思います。

| 25歳独身、中小企業勤務、貯金150万円、結婚なし、手取り年収300万円、給与上昇率1.5%、定年65歳、退職金1500万円、生活費200万円、車1台、賃貸住宅、年1で旅行 |

この場合、ちょっと貯金ができても定期的な自動車買い替えのタイミングで貯金を使ってしまい、収入が上がる50代になってやっとまとまった資産ができはじめ、退職金を受け取ると4000万円程になります。その後、老後は貯蓄を取り崩しながら90歳になる前に金融資産が尽きてしまう見通しとなります。

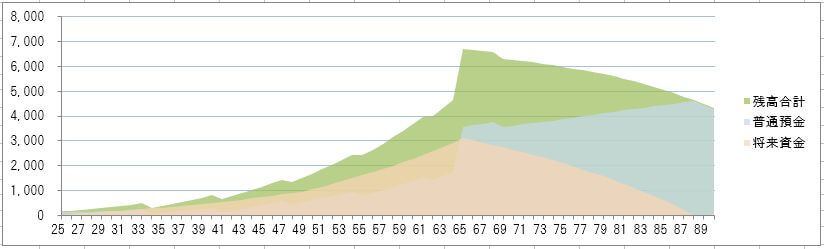

これを改善するために以下のような積立投資を取り入れてみます。

| 生活費を年24万円節約し、積立投資に充てる。想定利回り5% 50歳~65歳までは年60万円ずつ積立投資 66歳から200万円ずつ投資資産を現金化して生活費に充てる |

この場合、投資分(オレンジ色)がどんどん積み上がり、60代で3000万円程になります。その後、投資資産は運用を続けながらも毎年必要額ずつ現金化することで投資の効果を一定割合保つことができます。そうすると、90歳になっても4000万円以上の金融資産を残せることになります。

このケースでは年間24万円を積立投資に充てる(50歳以降は年60万円)ということで若い人にとっても決して無理な額ではないと思います。それでこれだけの結果の違いになるのですから、早いうちから積立投資を実行できると良いですね。

積立投資をするにあたっては、〇年後に〇〇〇万円にするという目標感がとても大切です。なにも目安がないままだと、現状が順調に推移しているかどうか分からず心理的に不安定になりかねません。

投資をしている分だけを考えて将来の目標額を決めても良いですが、上記のように個人のライフプラン表にあてはめて投資資産の推移を捉えておくとより効果的な資産管理ができるかと思います。

公的年金が減少することで経済的に不安になるとすれば、上記のように無理のない積立投資を実行することで誰もが老後不安を払拭できる可能性があるということですね。

<想定利回り5.0%について>

以下のファイルにもある「投資シミュレーション」シートをご覧いただくと、たとえば、日本株、日本債券、外国株、外国債券、グローバルリートなどに均等に31年投資した場合、平均利回りは6.4%程です。また、どの10年間を切り取っても平均利回りは概ね5%を超えています。リーマンショックなど厳しい年を含めたとしても10年続ければ年平均5%は超えています。これからも同じような結果になるかは分かりませんが、世界の人口は増え続け、長期的に世界の人口・経済規模が拡大基調にあることは間違いなく、その流れを資産運用に取り込むつもりで数十年投資し続ければ年平均5%前後を見込んでもおかしくないのかなと考えております。

「長期・国際分散・積立投資」の資産運用については以下の記事も参考にして頂ければ幸いです。

資産運用の具体的な手法としては、税制メリットを生かすために、老後資金であればiDeCo、教育資金など60歳前に使う可能性のあるものは積立NISAを活用されるのがセオリーかと思います。

まとめ

<公的年金が減少しても経済的に問題なさそうな人の例>

夫婦共働きで離婚しない、資産家、自給自足系、生涯収入がある人 など

<公的年金受給額が縮小すると生活が厳しかもしれない人の例>

専業主婦の家庭、独身世帯、生活費が多い(傷病・介護等含め)、事件、事故、自然災害等を被り保険などの補償がない、定年後完全リタイア など

将来、経済的に厳しいかもと少しでも感じる場合は、早い段階でライフプランニングと積立投資を実行し、不安感を払拭しよう!

コメント