住宅ローンは失敗できない!

人生3大支出といえば「住宅費」「子供の教育費」「老後資金」と言われます。住宅費については購入する世帯も一定数あり、住宅ローンは長期に渡っての債務となるため一度購入してしまうと上手く売却できたり上手く賃貸に出したりできない限り、後戻りできないリスクがあります。

生涯に一度以上住宅を購入する人の割合

正確な統計はないようですが、年間新築戸数が80~100万戸、フラット35利用者のうち中古住宅が年間25%程(つまり新築・中古合わせて年間100万戸強が販売されている)、住宅購入は30~50代が多い(2500万世帯)、60代以上の持家比率が8割超、住宅の建替えサイクル(木造30~40年、マンション50年程)などを踏まえると、少なくとも半分以上の世帯が住宅購入を経験するのかなと考えられます。その住宅購入者のうち約8割が住宅ローンを利用すると言われます。

無理のない住宅ローン借入額「4つのチェックポイント」

無理のない住宅ローン借入額を確認するためには「返済比率」「年収倍率」「個別のライフプランを作成」「直観的に返せるか」という4つの観点でチェックするとよいと考えています。以下それぞれ解説します。

1.返済比率(年間返済額=手取り年収の25%以内)

返済比率とは、年間ローン返済額÷収入の割合のことで、一般的に返済比率は手取収入(可処分所得)の25%以内が健全な範囲とされます。税込み年収を使うのであれば返済比率は20%以内が目安です。

年間返済額 ÷ 年間手取額 ≒ 25%以内(健全な範囲の目安)

年間返済額 ÷ 税込み年収 ≒ 20%以内(健全な範囲の目安)

たとえば年間手取額が500万円だとすれば年間返済額は500万円×25%=125万円までに収めるとよい、という考え方です。

個別にライフプラン作成の相談を受ける中でも、手取り額に対する返済比率が30%に近くなると生涯収支がだいぶ厳しくなるケースが多いように感じています。一方、手取り額に対する返済比率が20%未満の場合、生涯収支に余裕が出てくるケースが多いと感じています。

いくらまでの住宅購入ができるかアドバイスします エクセルでライフプラン表を作成、無理のない住宅ローン計画!ちなみに、住宅金融支援機構のフラット35を借りる際の返済比率は以下のような基準になっています。

| 年収基準 | ※返済比率 |

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

フラット35の基準を見てしまうと返済比率は30%とか35%でもよいのかと錯覚してしまいますが、これはあくまで融資基準のひとつに過ぎません。

また、手取額をベースとした返済比率が25%以内に収まっても、それはあくまで目安であり、年代としては30代前半くらいまでの世帯に適用できると思っています。金利水準や返済期間によっても年間返済額が上下するので、たとえば変動金利0.5%、返済期間35年の場合は返済比率が25%以内に収まったけど、固定金利にした場合は25%を超える、ということもよくあります。

年齢が上がれば、働ける期間は短くなりますので、40~50代の世帯に返済比率25%以内をそのまま鵜呑みにしてしまうのは危険です。さらに、生活費の水準、夫婦供働きか否か、現在の資産状況、これからの収入の上昇率、子供が何人か、車は何台か、働く期間、退職金の額なども影響してきますので、返済比率は簡易的なチェックとして捉えるとよいでしょう。

2.年収倍率(借入額=税込み年収の6倍以内)

返済比率同様、年収倍率の観点でも健全な住宅ローンの額をチェックできるとされます。年収倍率とは、借入額が税込み年収の何倍かということです。

住宅金融支援機構2023年度のフラット35利用者調査によれば、新築/中古、戸建て/マンションによっても異なりますが、年収倍率は概ね平均5~7倍となっています。

たとえば、税込み年収が600万円の場合、5倍~7倍として3000万円~4200万円くらいの借入をしているケースが多い、ということですね。当然これは平均なので、もっと高い年収倍率で借りている人もいれば、余裕をもった年収倍率で借りている人など様々だと思います。

金融機関によっては「年収の9倍まで貸します」等と強気なところもありますが、ファイナンシャルプランニングのセオリーとしては年収×5~6倍までの借入額が健全な範囲と言われます。税込み年収が仮に600万円であれば、×6倍=3600万円くらいまでを一つの上限目安として捉えるとよいでしょう。

ただし、年収倍率も注意が必要です。夫婦の年収を合わせて考えれば余裕があるが、近い将来子供ができて育休期間が出てくるとか、転勤などによりどちらかの収入が下がる可能性がある場合など留意する必要があります。また、年代として感覚的には40代後半以上の方には年収倍率の考え方はマッチしないケースが多いと思われます。

3.個別のライフプラン表を作って確認

少々手間がかかりますが、無理のない住宅ローンの額を確認するためには個別にライフプラン表をつくるのが最も納得感が出てくると思います。「どう考えも余裕をもって返せそう」ということなら問題ありませんが、少しでも不安が残るということなら個別のライフプラン表を作成してみると色々なことが見えてきます。

CASE

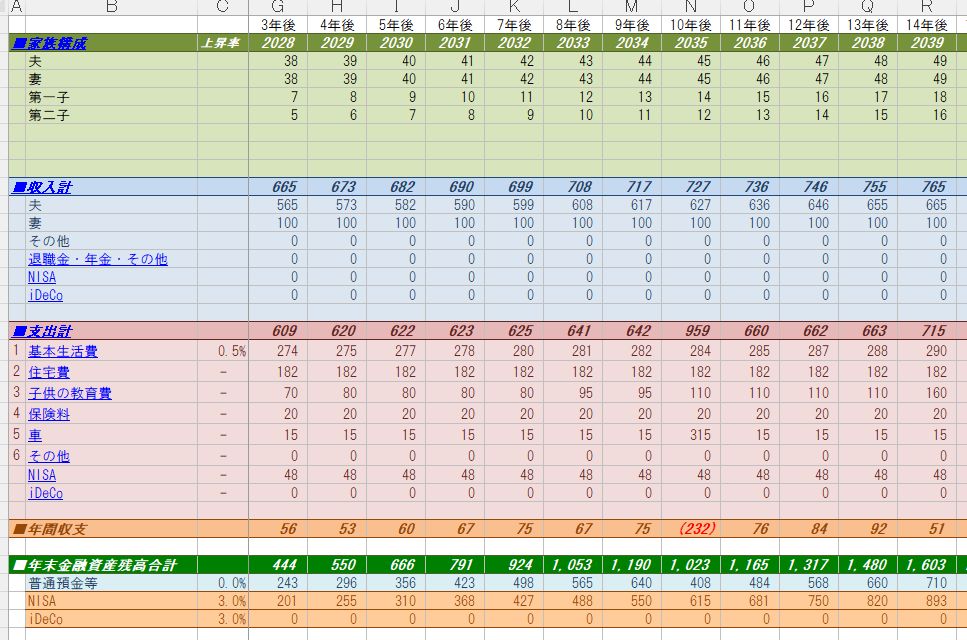

・家族:夫婦とも35歳、4歳と2歳の子供

・世帯主 税込み年収700万円(手取り540万円)上昇率1.5%

60歳から5年間は400万円(上昇率0%)

・配偶者手取年収100万円(60歳まで)

・世帯主退職金60歳時に1500万円

・進学=高校まで公立、大学は私立文系(自宅通学)

・現在の貯金800万円

・現在の家賃120万円

・来年4500万円の住宅購入

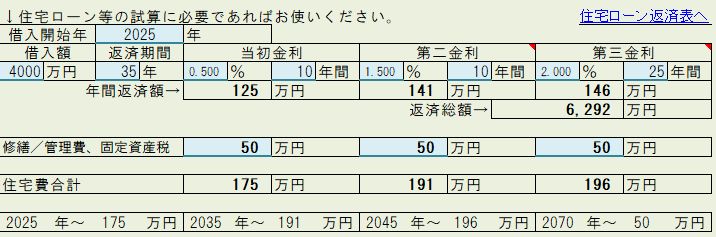

・頭金500万円、30年ローン4000万円、固定金利1.3%

・住宅維持費(固定資産税、修繕管理費)40万円

・基本生活費270万円(月22.5万円)

・保険料20万円

・車1台、維持費15万円、300万円の車を10年毎に購入

・NISA年48万円積立投資(利回り3%)

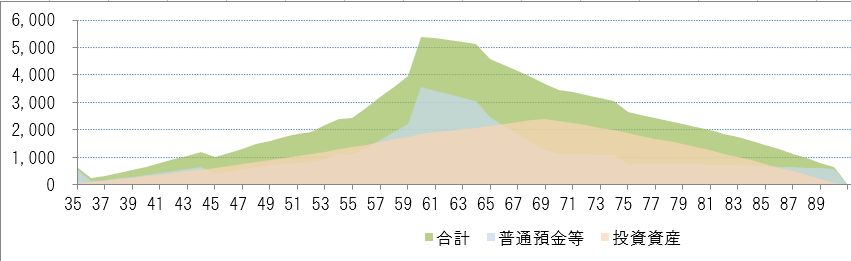

この場合、60代までに金融資産が5000万円程になり、リタイア後は貯蓄や投資資産を取り崩しながら90歳時点で金融資産が数百万円残るようなイメージです。

このくらいの金融資産推移ですと住宅ローンは返済していけそうですが、人生100年時代とか老後の思わぬ介護などを想定すると、あまり余裕はないかもしれません。なお、手取り額をベースにした返済比率は26%(年返済額142万円÷手取り540万円)、年収倍率は5.7倍(4000万円÷700万円)です。

*公的年金受給額は所得代替率が現在の6割→5割程度に落ち込む予定なので現在の制度×90%程度で見ています。

このようにライフプラン表をつくってみて金融資産推移が見える化できると、「老後の生活費をXX万円減らす」「配偶者の収入をXX万円増やす」「いまいくらか節約する」「住宅の購入額を減らす」「親に援助をXXX万円求める」など具体的な対策を考えやすくなると思います。

4.直観的に返済可能と考えられるか

返済比率、年収倍率、ライフプラン表で無理のない住宅ローン額を検討しつつも、「直観」も一定程度役に立つと思っています。いまの住宅費(賃貸料)と比べて、返済額はどう変わるか、固定資産税や住宅手当の変化、住宅ローン減税、修繕費、管理費、変動金利に耐えられるか、夫婦の将来の収入推移、その他見落としているリスクなどないかを想像してみて無理なく返済していけるかどうか、という直観力も働かせてみるとよいと思います。

まとめ

住宅購入は失敗できない大きな買い物です。住宅販売会社へ返済計画についてアドバイスを求めることもあるかもしれませんが、住宅販売会社は販売してしまえばほとんどの場合、付き合いはなくなります。住宅販売会社の方の意見は参考程度に留めましょう。

上記のように「返済比率」「年収倍率」「ライフプラン表の作成」「直観力」などを駆使しながら、不安感が少なく、満足度の高い住宅購入ができるといいですね。

コメント