目次

住宅ローンを組む際の諸費用:新築物件=5%、中古物件=7%が目安

住宅を購入する際は、(戸建てなら)土地や建物、外構工事、家具家電類、屋外給排水、地盤改良工事などの費用がかかりますが、それ以外にも取引時の各種諸費用がかかることを念頭に置いておく必要があります。住宅購入時の初期費用ですね。

| 諸費用 | 金額等 |

|---|---|

| 融資手数料 | 金融機関へ支払う手数料。3~5万円程。 |

| ローン保証料 | 保証人の代わりに保証会社に保証してもらうための保険料のようなもの。融資額×(2%+税)程が多い。(例:4000万円のローンで88万円程。) |

| 斡旋手数料 | 不動産業者によってかかる場合がある。数万円。 |

| 団体信用生命保険料 | 金利に含まれている場合が多い。 |

| 火災保険料 | 建物・家財に対する保険。マンションの場合、5年間で5万円程。地震保険も加入するなら5年間で10万円程。戸建ての場合、5年で15万円程。地震保険も付帯すると40万円程。(補償内容や都道府県による) |

| 登記費用 | 20~30万円(固定資産税評価額による)。法務局に登記する費用。 |

| 印紙代 | 2~3万円 |

| 仲介手数料 | 中古物件を購入する場合、物件価格×3%+6万円。(例:4000万円の物件で140万円程) |

ざっくりいえば、

・新築物件は物件価格の5%前後

・中古物件は物件価格の7%前後

を見ておく必要があると考えましょう。

たとえば、

4000万円の新築住宅を購入するなら、諸費用込みで4200万円と考えておく必要があります。

4000万円の中古住宅を購入するなら、諸費用込みで4300万円程を見ておく必要があります。

また、諸費用部分については、基本的に現金で支払うと考えておくべきです。

諸費用も込みで住宅ローンに含められる金融機関もありますが、審査や金利等の条件は厳しくなる傾向があります。

そういった意味でも、購入希望物件の少なくとも1割程度は頭金として用意しておくのが望ましいです。

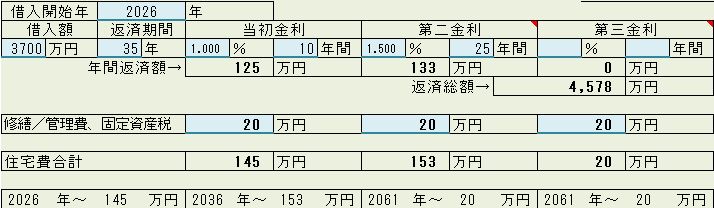

エクセル・ライフプラン表には以下のように入力する

たとえば、土地・建物で4000万円、諸費用込みで4200万円の住宅を購入する場合、「自分でつくれるエクセル・ライフプラン表」には以下のように入力します。

諸費用込み4200万円の戸建て住宅。

頭金500万円、35年ローン3700万円

変動金利1.0%、11年目以降1.5%

固定資産税20万円/年

これでキャッシュフロー(CF)表の住宅費のところに金額が反映します。

CF表が将来赤字になるようなら、住宅費を見直すとか、生活費見直す、収入を増やす、投資を検討など色々と優先順を考えてみて、納得感のあるプランになるよう調整してみてください。

【登録不要・無料ダウンロード】自…

【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション! | 【登…

老後資金の不安を解消するために、エクセルでライフプラン(生涯収支シミュレーション)を作成しましょう。住宅購入、教育費、NISA、iDeCo、年金などを含めた生涯の家計収…

コメント