住宅購入でローンを利用するとき、多くの人が迷うのが「変動金利」と「固定金利」のどちらを選ぶかという点です。どちらの金利タイプにもメリットとデメリット(リスク)があり、自分のライフプランや将来の収入見通しによって最適な選択は異なると思います。

変動金利のメリットは当初金利の低さ

変動金利は、固定金利に比べて借入当初の金利が低いのが最大のメリットです。たとえば変動金利が約0.5%、固定金利が1.5%程度だとすると、以下のような違いが生まれます。

借入金額:3,000万円(返済期間35年)で比較

- 変動金利(0.5%):月々の返済額 約7.8万円(年間約93万円)

- 固定金利(1.5%):月々の返済額 約9.1万円(年間約110万円)

→ 差額:約1.3万円/月(年間約17万円)

この差は年間で17万円、10年間で170万円と、家計にとって大きなゆとりになります。

変動金利はどれだけ上昇するかの想定がカギ

一方で、変動金利には金利上昇のリスクがあります。金利が上がれば返済額も増えるため、将来的に固定金利よりも支払いが重くなる可能性があります。

たとえば固定金利が1.5%の場合と、変動金利が当初0.5%で11年目から上昇する場合のシナリオを考えてみます。

借入額3000万円、35年返済の場合の固定金利と変動金利の比較

| 金利タイプ | 金利 | 返済額 | 総返済額 |

|---|---|---|---|

| 固定 | 1.5% | 年間110万円 | 3858万円 |

| 金利タイプ | 当初金利 | 11年目以降金利 | 返済額 | 総返済額 |

|---|---|---|---|---|

| 変動 | 当初0.5% | 1.0% | 年間93万円 11年目以降99万円 | 3417万円 |

| 変動 | 当初0.5% | 1.5% | 年間93万円 11年目以降105万円 | 3569万円 |

| 変動 | 当初0.5% | 2.0% | 年間93万円 11年目以降112万円 | 3527万円 |

| 変動 | 当初0.5% | 2.5% | 年間93万円 11年目以降118万円 | 3890万円 |

| 変動 | 当初0.5% | 3.0% | 年間93万円 11年目以降125万円 | 4058万円 |

変動金利の場合、当初金利が低いため、返済額における元本の割合が高く返済がどんどん進みます。したがって、上記のように11年目以降に変動金利が固定金利と同じ1.5%になった場合でも、元本が減っているために返済額が少なくて済むわけです。

変動金利が11年目以降2.0%になると、固定金利よりも月々の返済額が増えますが、35年で比べた場合の総返済額は固定金利よりもまだ少ないです。

変動金利が11年目以降2.5%になると、固定金利よりも月々の返済額が増えて最終的な総返済額も変動金利の方が多くなります。したがって、この場合の分かれ目は11年目以降の金利が2.0%~2.5%になったときに固定金利の方が有利と言えそうです。

ただし、変動金利の場合は当初の返済額が少ないために若いときに給与が少なくても払いやすいというメリットがあります。たとえば11年目以降に年齢も上がり収入も増えていれば、返済額が上昇しても無理なく吸収できてしまうかもしれませんね。

固定金利のメリットと安心感

固定金利は、借入から完済まで金利が変わらないため、毎月の返済額が一定で計画が立てやすいというメリットがあります。

- 将来の金利上昇リスクを気にせずに済む

- 家計の見通しが安定しやすい

- 共働きや高年収世帯では、多少金利が高くても安心感を重視した選択が可能

また、収入に余裕がある場合は、途中で繰上返済を行うことで支払利息を大きく減らすことも可能です。

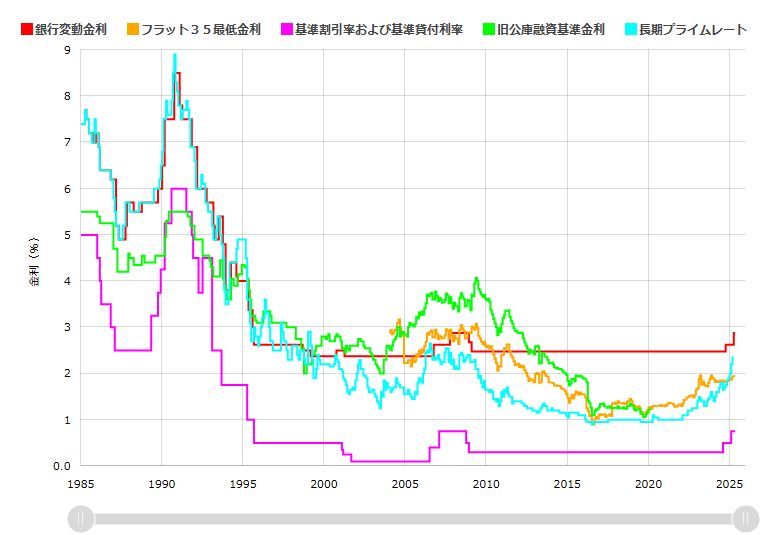

過去の金利推移と今後の見通し

日本の住宅ローン金利は、バブル期に8%を超えていた時代から長期的に低下し、現在は歴史的な超低金利時代が続いています。

ただし、今後の見通しはどうでしょうか?

日本は人口減少と高齢化→生産年齢人口の減少→高い経済成長が見込めないと仮定すれば、給与の高い上昇は期待できず、住宅ローン金利もそれほど高くならないかもしれません。

1995年頃から30年に渡って低金利が続いており、今後も上がっても最大2~3%と考えるならば、変動金利の方が妥当な選択肢になります。もし金利が2.0%まで上がらなければ月々の返済額も総返済額も固定金利よりも少なくて済みます。

変動金利でも固定金利でも「繰上返済」が効果的

どちらの金利タイプを選んでも、繰上返済はリスクと利息の軽減に有効です。

特に住宅ローン控除(10年 or 13年)が終了したタイミングでの繰上返済はおすすめです。元金を早く減らすことで、将来的な利息負担や金利変動の影響を抑えられます。

一般的には繰上返済は期間短縮型の方がおススメとされます。その方がトータルでの利息負担が減るからです。しかし、総返済額よりも今の支払負担を減らしたいという場合、返済額軽減型を選ぶのも有効です。特に変動金利で金利が上がった場合は、繰上返済にてこれまでの返済額をキープまたはそれ以下に減らすこともできます。

まとめ:ライフプランとシミュレーションで後悔しない選択を

住宅ローンの金利タイプは、一度選んだら簡単には変更できません。だからこそ、いろいろとシミュレーションをしてみて自分にとってベストと思える選択を見極めることが重要です。

- 初期費用を抑えたい → 変動金利

- 将来の安心を優先したい → 固定金利

どちらを選ぶにせよ、「将来的な収入」「家族構成」「繰上返済の可能性」などを加味したシミュレーションがカギです。

Excelでライフプランを可視化しながら、自分にとって最適な住宅ローン選びをしていきましょう。

コメント