高額療養費制度とは

高額療養費制度は、医療費が一定の限度額を超えた場合に、超えた金額が払い戻されるなど自己負担額が抑えられる制度。たとえば現役世代で年収600万円の人が1か月間で健康保険適用の標準治療を受けて医療費が100万円かかったとしても、高額療養費制度によって自己負担は8万円台で済む。

年収600万円であれば下の表の③区分ウに該当する。

80,100円+(医療費1,000,000円-267,000円)×1%=87,430円

さらに、治療が長期に及ぶ場合には、4か月目以降は「多数該当」となり年収600万円なら、1か月あたりの自己負担額は44,400円となる。

日本ではすべての国民が健康保険に加入していることになっているので、(現役世代なら)医療費の3割負担や、高額療養費制度によって個人の医療費負担を軽減し経済的には安心して医療サービスを受けられる仕組みになっている。

ちなみに複数の医療機関を利用した場合は、支払った医療費を合算して申請できるため、それぞれの領収書(診療報酬明細書)をきちんと保管しておくことが大切。

保険は元が取れないだろうし、高額療養費制度があるため、大きなケガや病気で長期入院や手術をするなど、多額の医療費が発生した場合でも、自己負担額がある程度抑えることができるので、一定の貯蓄があれば医療保険やがん保険は不要という考え方をする人もいる。

一方、数か月や数年に及ぶ長期的な入院治療が必要だったり、健康保険の対象とならない先進医療や自由診療を考えると医療保険やがん保険も有効といえる。

医療保険で元を取れるレベルの治療とは?

たとえば、35歳女性の場合で、保険料が比較的安いオリックス生命の医療保険(入院日額1万円)で試算してみると、年間保険料は39,923円

(終身、年払、先進医療有、基本1入院60日まで、入院手術20万円、外来手術5万円)

| 病気・ケガ(次の疾患以外) | 1入院60日まで保障 |

| 糖尿病・高血圧性疾患・肝硬変・慢性腎臓病 | 1入院120日まで保障 |

| がん(悪性新生物・上皮内新生物・)心疾患・脳血管疾患 | 支払日数無制限 |

保険料は終身払なので90歳まで払ったとすれば生涯で総額220万円程の保険料を払うことになる。

入院日額は1万円なので、入院だけなら合計で220日(7~8か月)入院しないと元が取れない。しかも、がんや糖尿病など重めの病気でなければ1入院あたり60日が限度。60日の入院を生涯で4回すれば元が取れるが、健康に不安感の強い人でなければ、そのような状況になるとは考えにくい人がほとんどかもしれない。

もし手元に使い道のない220万円があれば、それを医療保険に加入したと思って貯蓄にしておいて、上記のような長期の入院等がなければOK、長期入院があればその貯蓄を取り崩すと考えれば、医療保険は不要だろう。

または、保険料の多くが最終的に無駄になったとしても、何かあった場合の安心材料の一つと捉えて医療保険に加入するという考え方もある。

先進医療を考えると医療保険は価値がある

病気やケガの治療には健康保険適用の標準的な治療として認められているもの(厚労省に承認を受けているもの)と、健康保険が適用されない自由診療に大別される。

自由診療の例

・国内未承認薬(海外では承認されていても)

・承認薬でも適応外使用

・人間ドッグ/検診など

・予防接種

・レーシック

・インプラント

・美容整形

・再生医療

など

そして、健康保険が適用される標準的な治療と、健康保険が適用されない自由診療は、科学的根拠のない特殊な医療の実施を助長する恐れがあるため、一緒に行ってはいけないルールになっている。(混合診療の禁止)

しかし、自由診療のうち、特定の大学病院などで研究・開発された難病などの新しい治療や手術などは、ある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められ、先進医療は健康保険が適用される標準治療と一緒に行ってもよい、という整理になっている。

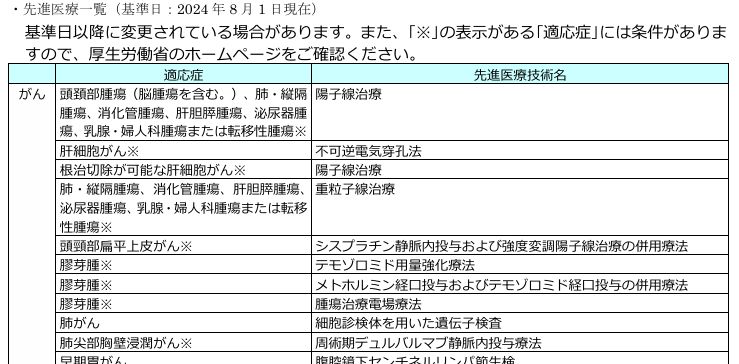

先進医療は、健康保険の適用対象にするかどうかを評価する段階にある治療・手術などで、(2024年時点で)80種類ほどがあり先進医療部分の医療費については全額自己負担となる。

高額な先進医療ランキング30

厚労省『令和5年度実績報告』より

| 技術名 | 平均入院期間 | 年間実施件数 | 実施医療機関数 | 金額 | |

| 1 | 周術期デュルバルマブ静脈内投与療法 肺尖部胸壁浸潤がん | 13.7 | 26 | 12 | 9,309,778円 |

| 2 | 自己軟骨細胞シートによる軟骨再生治療 変形性膝関節症 | 29.0 | 3 | 1 | 4,045,186円 |

| 3 | 重粒子線治療 非小細胞肺がん | 1.0 | 5 | 4 | 3,212,000円 |

| 4 | 重粒子線治療 | 4.2 | 462 | 7 | 3,135,656円 |

| 5 | イマチニブ経口投与及びペムブロリズマブ静脈内投与の併⽤療法 進行期悪性黒色腫 | 1.0 | 3 | 2 | 2,938,547円 |

| 6 | 陽子線治療 | 15.6 | 824 | 17 | 2,659,010円 |

| 7 | 自己骨髄由来培養間葉系細胞移植による完全自家血管新生療法 閉塞性動脈硬化症 | 4.0 | 1 | 1 | 2,008,463円 |

| 8 | シスプラチン静脈内投与及び強度変調陽子線治療の併用療法 頭頸部扁平上皮がん | 41.1 | 11 | 3 | 1,796,182円 |

| 9 | 陽子線治療 根治切除が可能な肝細胞がん | 7.1 | 12 | 6 | 1,333,333円 |

| 10 | ネシツムマブ静脈内投与療法 切除が不可能なEGFR遺伝子増幅陽性固形がん | 4.9 | 8 | 5 | 1,332,987円 |

| 11 | 自家膵島移植術 慢性膵炎又は膵動静脈奇形 | 30.5 | 2 | 1 | 1,330,000円 |

| 12 | インターフェロンα皮下投与及びジドブジン経口投与の併用療法 成人T細胞白血病リンパ腫 | – | 4 | 3 | 1,139,670円 |

| 13 | アモキシシリン、ホスホマイシン及びメトロニダゾール経口投与並びに同種糞便微生物叢移植の併用療法 潰瘍性大腸炎 | – | 9 | 3 | 1,110,307円 |

| 14 | 不可逆電気穿孔法 肝細胞がん | 6.0 | 1 | 1 | 963,810円 |

| 15 | 反復経頭蓋磁気刺激療法 薬物療法に反応しない双極性障害の抑うつエピソード | – | 15 | 3 | 916,892円 |

| 16 | 腹腔鏡下スリーブ状胃切除術及び十二指腸空腸バイパス術 | 11.6 | 17 | 4 | 723,344円 |

| 17 | 自家濃縮骨髄液局所注入療法 特発性大腿骨頭壊死症 | 13.3 | 4 | 2 | 684,329円 |

| 18 | 術後のカペシタビン内服投与及びオキサリプラチン静脈内投与の併用療法 小腸腺がん | 4.1 | 15 | 11 | 557,104円 |

| 19 | 遺伝子組換え活性型血液凝固第Ⅶ因子製剤静脈内投与療法 脳出血(発症から二時間以内のものに限る。) | 21.2 | 95 | 10 | 522,480円 |

| 20 | テモゾロミド用量強化療法 膠芽腫(初発時の初期治療後に再発又は増悪したものに限る。) | – | 5 | 4 | 493,768円 |

| 21 | 術前のゲムシタビン静脈内投与及びナブ―パクリタキセル静脈内投与の併用療法 切除が可能な膵臓がん | 1.1 | 16 | 7 | 419,645円 |

| 22 | 着床前胚異数性検査 不妊症 | – | 5 | 1 | 359,440円 |

| 23 | 腹腔鏡下膀胱尿管逆流防止術 | 8.4 | 14 | 3 | 251,035円 |

| 24 | S-1内服投与並びにパクリタキセル静脈内及び腹腔内投与の併用療法 膵臓がん | 5.5 | 17 | 11 | 221,066円 |

| 25 | 内視鏡的胃局所切除術 | 8.6 | 37 | 10 | 210,717円 |

| 26 | 自家骨髄単核球移植による血管再生治療 全身性強皮症 | 10.0 | 1 | 1 | 203,330円 |

| 27 | 反復経頭蓋磁気刺激療法 うつ病 | 4.3 | 10 | 3 | 160,217円 |

| 28 | 腎悪性腫瘍手術により摘出された腎臓を用いた腎移植 末期腎不全(慢性維持透析が困難なものに限る。) | – | 5 | 1 | 150,614円 |

| 29 | テネクテプラーゼ静脈内投与療法 脳梗塞(発症から四・五時間以内のものに限る。) | 19.5 | 85 | 12 | 143,312円 |

| 30 | 子宮内膜受容能検査1 | 0.0 | 4,847 | 211 | 130,409円 |

年間実施件数が多く、自己負担額が大きい先進医療として、重粒子線治療や陽子線治療があり、特定のがんに効果を発揮する。

民間の医療保険に先進医療特約を付帯しておけば最大2000万円までなど、その費用をカバーしてくれる。しかも先進医療特約の保険料は月100円前後と割安であり、大きな病気をした場合の治療の選択肢を広げておくことができる。

ある程度の貯蓄があれば医療保険は不要、という考え方もあるが、先進医療に備えるために医療保険に加入しておくことには意義がある。

がん保険の有用性

先進医療特約を付帯した医療保険に加入していれば、がんによる入院やがん治療のための先進医療もカバーされるので、がん保険は不要という考え方もある。

一方で、日本人は2人に1人が、何らかのがんに罹患することや他の病気にくらべて治療が長引いたり治療費が高額になりがち、ということを考えると、がんに特化したがん保険も必要と思えば加入していていいと思う。

がんに罹患すると、1か月くらいは入院すると考えておいた方がよいかもしれない。ただし、がん治療は入院よりも通院治療が増えていることも事実。

医療保険は、基本的に入院治療をカバーするもので、入院後の通院をカバーする特約もあるが、通院治療にはあまり期待できない。加えて、がん治療の自己負担額は平均すると100万円前後と言われるので、がんと診断された場合に100万円受け取れたり、通院治療もカバーできるようながん保険に加入しておくことも有効といえる。

まとめ

高額療養費制度は医療費の自己負担額を軽減する有効な制度。一定の貯蓄があって、長い入院をするような病気・ケガにはならないだろうと考える場合や、治療が必要となっても健康保険が適用される標準的な治療しか受けない、という人なら医療保険やがん保険は不要といえる。

冷静に計算すれば医療保険やがん保険で元を取れる確率は低い。加入者全体で考えれば保険会社も利益を確保するために預かった保険料以上の保険金支払いは行わない。

一方、十分な貯蓄がないとか貯蓄があっても使ってしまうリスクがある、または健康にどちらかといえば不安があるとか、治療の選択肢を幅広く持っておきたいという人は医療保険やがん保険に加入しておく方がベターといえる。

また、医療保険やがん保険は、元が取れるかどうかという経済的な面だけでなく精神的な面でも有効に働くこともあると思っている。病気やケガをすると精神的に落ち込むが、病気やケガをしたために受け取れる金銭(保険金)があると気持ち的にはいくらかプラスに働く。

心身共に健康なときは保険料を負担し、病気やケガの時には保険に経済的・精神的に助けてもらう、という関係性も悪くないのかなと思う。

参考:金融庁『公的保険について』2024PDF

コメント