確定拠出年金– tag –

-

会社の退職金と確定拠出年金一時金あわせて税引後いくら手元に残るか?

会社勤めをしながら、確定拠出年金を利用している場合、60歳時に退職金と確定拠出年金を一括受取として税引き後手元に残る金額はいくらになるか考えてみたいと思います。 退職金と確定拠出年金一時金あわせて結局手元にいくら残るか? 退職金は一般的に「... -

イデコ(iDeCo/個人型確定拠出年金)この配分・30年強で約800万を”2000万円以上”にする計画

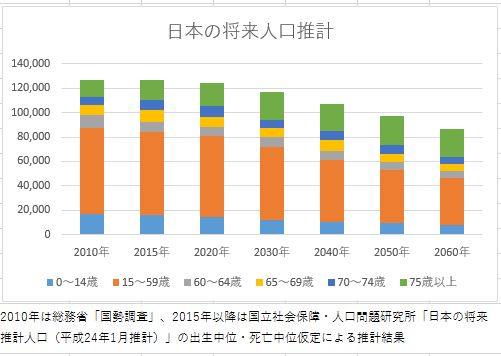

イデコ(iDeCo/個人型確定拠出年金)で不足する老後資金を補完しよう 少子高齢化社会の日本。 現在、公的年金を受け取っているモデル世帯(夫=元会社員、妻=専業主婦)の場合、夫婦で年間250万円前後(月20万円程)の年金収入。 一方、生活費の平均は無... -

成功するための個人型確定拠出年金(iDeCo)の始め方とは?

厚労省『確定拠出年⾦統計資料』によれば確定拠出年金利用者は2022年3月末時点で企業型で約780万人、個人型で約約240万人とのこと。20-59歳人口は現在6000万人強なのでそのうち約17%の人が確定拠出年金を利用していることになる。 <企業型> <個人型> ... -

イデコ(iDeCo/個人型確定拠出年金)スイッチングのメリット(SBI証券)

スイッチングのメリットは手数料を下げてパフォーマンスに貢献すること イデコ(iDeCo/個人型確定拠出年金)を運用していると、ふと「このままでいいのかな~」という気になるときがあります。 SBI証券ではオリジナルプランとセレクトプランの2つのコ... -

イデコ(iDeCo/個人型確定拠出年金)は公的年金(厚生年金、国民年金)の不足分を補えるのか?

超高齢化社会により数十年前に設計された公的年金制度が疲弊する中、それを補う分として注目されるイデコ(iDeCo/個人型確定拠出年金)。 イデコの活用で、どれだけ公的年金(厚生年金、国民年金)の不足分を補えるのか考えたいと思います。 確定拠出年金... -

イデコ(iDeCo/個人型確定拠出年金)、金融機関はどれだけ儲かるの?

運営管理費として金融機関等が受け取る手数料 一般の投資信託に比べて、手数料が安く、税制メリットが大きいイデコ(iDeCo/個人型確定拠出年金)。 運用中は、選択したファンドに応じて信託報酬(年0.1%程度~)が差し引かれ基準価額に反映しますが、そ... -

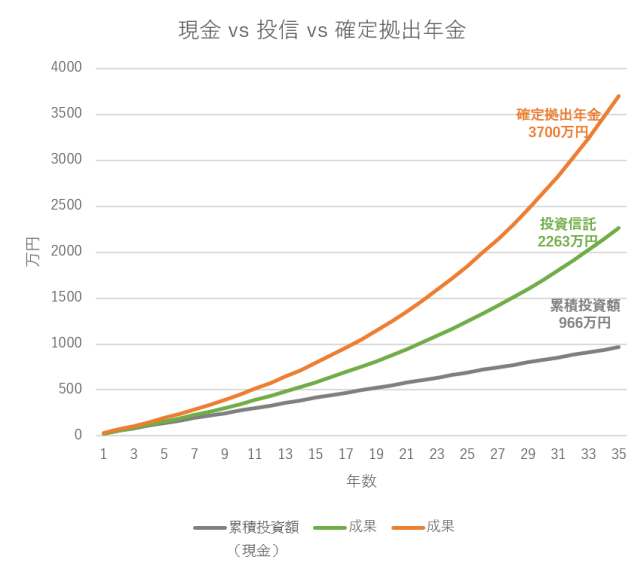

同じ積立額でも35年で、現金966万円<投信2191万円<イデコ3549万円と差が付くわけ

月2.3万円を35年積立てた場合の現金vs投信vsイデコをシミュレーションしてみる イデコ(iDeCo/個人型確定拠出年金)、60歳まで引き出せない代わりに、「運用益非課税」「投信の手数料が安い」「掛金は全額社会保険料控除」「受取時は退職所得控除としてほ... -

個人型確定拠出年金 国際REITを選ぶ(SBI証券)

不動産価格は人口増減に影響されるとすれば、国内REITは数十年単位で下落していく。東京は人口が多いまま、企業業績がよいままならオフィスや商業施設、住宅も高い値段で維持できるかもしれない。それでも人口が減っていく中、地方シフトもあるとすれ... -

イデコ(iDeCo/個人型確定拠出年金)ファンドはパッシブ型(インデックス型)で手数料の安いものを選ぶ3つの理由

少子高齢化社会の日本。 20年後(2040年代)には、受け取れる公的年金額が現行制度よりも2割近くも減少する見込みといわれています。 たとえば、会社員の夫と専業主婦の妻の世帯の場合、現在の制度で年間250万円程の年金を受け取れる計算なら、20年後に年... -

イデコ(iDeCo/個人型確定拠出年金)で、所得税・住民税を年4万円以上削減してみる

確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット 確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。 1.掛金が全額社会保険料控除となる 確定拠出年金の掛金は、厚生年金や健康保...

1