資産運用– tag –

-

手元の500万円で住宅ローン繰上返済するのか、資産運用にまわすのか

住宅ローン支払中で、なおかつNISA等の資産運用も行っているとして、手元にまとまった現金がある場合、それを繰上返済するのか、資産運用にまわすのか迷うことがあると思います。 住宅ローンをどう捉えるかにもよると思いますが、あなたの住宅ローンに対す... -

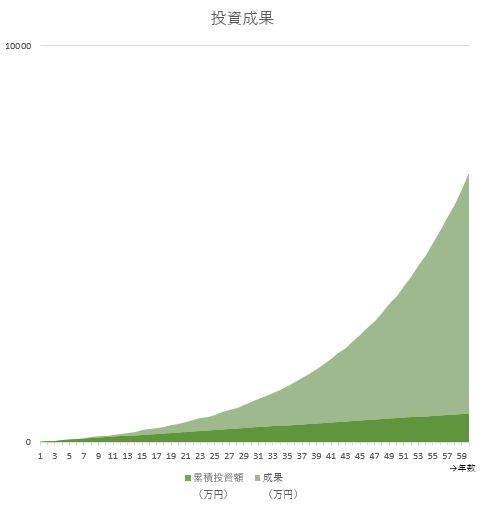

複利のパワーで地球で一番金持ちになる方法

複利の絶大な効果(単利との違いを知っておこう) アインシュタインは複利を「人類最大の発明」と言ったそうです。 複利とは、たとえば100万円を年10%で運用すると、 1年後には110万円になる。 2年目に110万円を年10%で運用すると121万円になる。 3年目... -

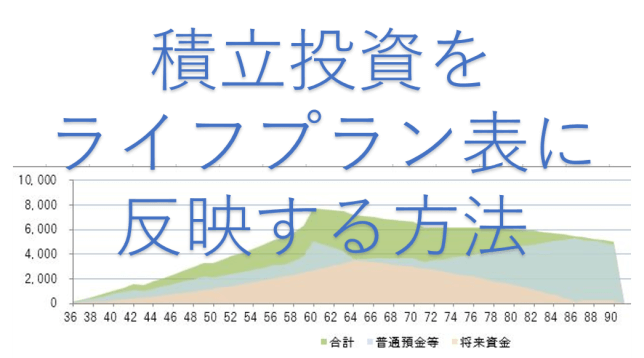

投資資産は60代までに2000~3000万円をひとつの目標にすればいいと思う

社会人になってからリタイア後までの40~50年以上という長い時間を有効に使って、積立投資を行う場合とそうでない場合ではリタイア後の生活が大きく変わります。 月に数万円ずつ積立投資をしていくと、投資効果も影響し、60代で数千万円になるでしょう。 ... -

月1万円の節約=50年で600万円~3693万円の家計改善効果!

突然ですが・・ 月1万円なら節約できそうですか? たとえば携帯代、食費、娯楽費、光熱費、こづかい・・・ 積み上げて無理なく月1万円節約できるなら、これから明るい話をしてみたいと思います。 長期のライフプラン表(たとえば90歳や100歳までな... -

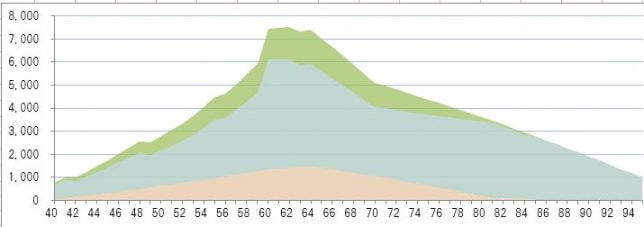

老後の資産運用は運用しながら取り崩すことの効果について

税制メリットの大きいiDeCo(個人型確定拠出年金)の普及が促進されたり、2024年からはNISAの非課税枠が拡大するなど「貯蓄から投資へ」という流れの中で、老後資金は自分で準備する、という時代になっています。 老後資金については、「積立」「国際分散... -

公的年金だけでは不足する老後生活でも資産運用効果で資産が減らないライフプラン例

20年後は「老後"4000万円"問題」になる モデル世帯(夫会社員、妻専業主婦)の公的年金受給額の水準は年250万円程と言われています。 一方、老後無職世帯の年間支出は年間約300万円程とのこと。 収入250万円 - 支出300万円 = マイナス50万円 年間50... -

金融資産を2倍にするための「72の法則」とは?

資産運用をするなら「72の法則」を覚えておくと少し役に立つかもしれない 「72の法則」というのを聞いたことがありますか? 以前、クライアントに聞いてみた際、10人中2~3人は聞いたことがある、ということでした。 72の法則とは、ある金額を2... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で...

1