-

保険料年末調整申告のためのエクセル整理表

この時期になると保険料の支払証明が続々届きます。 どちらかといえば保険は最小限に、というスタンスなのですが夫婦合わせて「これも必要かな~」なんて加入していると年間保険料が30万円弱、契約数8件になっています。 全部掛け捨て、やっぱり保険っ... -

Makuake(マクアケ)に応募してみた

飽きっぽい性格なのだが、このサイト(ブログ)を2016年3月頃に初めてから一応半年以上続いている。 私がいま個人としてできることはFPくらいしかないのでそれに取り組んでいるわけだが、一応半年は続いている。 FP資格を取得した10年ほど前から思... -

働き方改革ってなに?

働き方改革。 会社員の私にとって、FP業に携わる者としても良い改革、方向性だと感じている。 なぜって今の会社員だけの就業では決まった収入にしかならないし、それでは老後が不足するかもしれないし、何より固定化された立場だとつまらないから。 「働き... -

新しいFPサービスのかたち(オンライン完結型FP)

FP(ファイナンシャルプランナー)とは FP(ファイナンシャルプランナー)とは、FP協会サイトによれば「家計のホームドクターです」と簡潔に記載されています。 WIKIPEDIAには、顧客である個人から、収支・負債・家族構成・資産状況などのソース提供を受... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で... -

7つの習慣とライフプラン

将来の生活設計(ライフプラン表)をつくるメリット(効果)は主に以下のようなことだと考えています。 1.現状の家計(年間収支)を把握するきっかけになる。 2.現状の家計から生涯の収支をシミュレーションできる。 3.ライフプランのなかで優先順位... -

【悲報?】短時間労働者(パート、アルバイト)の社会保険(健康保険、厚生年金)適用拡大 2016年10月~

これまで「130万円の壁」などと言われていた(主に)配偶者などの働き方に関する制度が変わるようです。 参考→妻の収入103万円、130万円、140万円の壁 ざっくりいうと、これまでは年収130万円を超える見込みのパート、アルバイトについては社会保険(健康... -

SBI証券 イデコ(iDeCo/個人型確定拠出年金)申込から開設まで

2016年からSBI証券にてイデコ(iDeCo/個人型確定拠出年金)を運用しております。 SBI証券にしたのは、もともとSBI証券の株・投信口座を持っていたのと、イデコ(iDeCo/個人型確定拠出年金)の商品ラインナップの豊富さと手数料の安さが良かったか... -

老後お金に困らない人、貧困化する人。

人生の最終章は「老後」となるのが一般的。 その老後をどう過ごすのかは重大なテーマ。 もし60歳で会社をやめたとしたらまだまだ人生は長い。男性で平均余命24年、女性で平均余命29年ある。 もし働かないで過ごすなら、暇をもてあますかもしれない。 働く... -

個人型確定拠出年金 国際REITを選ぶ(SBI証券)

不動産価格は人口増減に影響されるとすれば、国内REITは数十年単位で下落していく。東京は人口が多いまま、企業業績がよいままならオフィスや商業施設、住宅も高い値段で維持できるかもしれない。それでも人口が減っていく中、地方シフトもあるとすれ... -

SBI証券のイデコ(iDeCo/個人型確定拠出年金)。おススメの国際債券

↓別記事でSBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合の、5つのおススメファンドを紹介しています。 単純に、インデックス型で信託報酬の安いもの、という条件で選んでいるわけです。 しかしながら、過去30年(1990-2019)の平均リタ... -

イデコ(iDeCo/個人型確定拠出年金)ファンドはパッシブ型(インデックス型)で手数料の安いものを選ぶ3つの理由

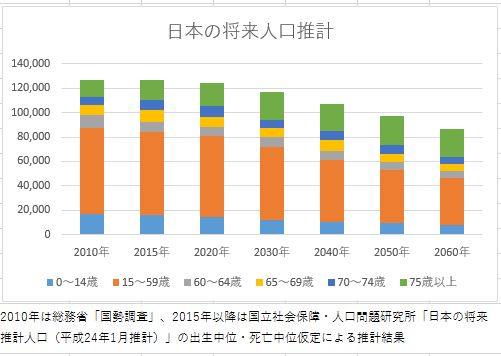

少子高齢化社会の日本。 20年後(2040年代)には、受け取れる公的年金額が現行制度よりも2割近くも減少する見込みといわれています。 たとえば、会社員の夫と専業主婦の妻の世帯の場合、現在の制度で年間250万円程の年金を受け取れる計算なら、20年後に年... -

いまはじめる国際分散投資とこれからのスタンス(2016夏)

例えば老後資金のために10年以上の長期&国際分散&積立投資をする場合、大切な心構えは決めたポートフォリオ(資産配分)を維持することであって、その時々のトレンドに感情を動かされず、長期的にはプラスになると信じて気長に運用することです。 世界の... -

ライフプランを充実させる投資信託の選び方④ 「できるだけ解散(繰上償還)しないものを選ぼう」

当サイトでは老後の経済不安を軽減するなどライフプラン充実のため、主に30代、40代以下向けに少なくとも10年以上の長期投資を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果... -

ライフプランを充実させる投資信託の選び方③ 「無分配型・再投資型・1年決算型を選ぼう」

当サイトではライフプランを充実させるために、金融資産運用については「長期・国際分散・積立投資」を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果的に平均年利回り3~7%... -

ライフプランを充実させる投資信託の選び方② 「基本的にはインデックス型を選ぼう」

当サイトではライフプランの充実を目的として、金融資産運用についてはできるだけ確実性の高い手法を検討し、情報提供していく方針です。 それを踏まえ投資手法は基本的に、「長期&国際分散&積立投資」を推奨しており、分散及び、小口からの積立が容易に... -

イデコ(iDeCo/個人型確定拠出年金)で、所得税・住民税を年4万円以上削減してみる

確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット 確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。 1.掛金が全額社会保険料控除となる 確定拠出年金の掛金は、厚生年金や健康保... -

ライフプランを充実させる投資信託の選び方①「手数料の低いものを選ぼう」

株や投資信託などの金融資産の運用にあたっては、短期的な成果をあおる向きもありますが、短期的な投資は万人向けではないですし、成功するかどうかもあやしく誰にも勧められるものではないと思います。 かといって普通預金や定期預金系だけでは金利がほと... -

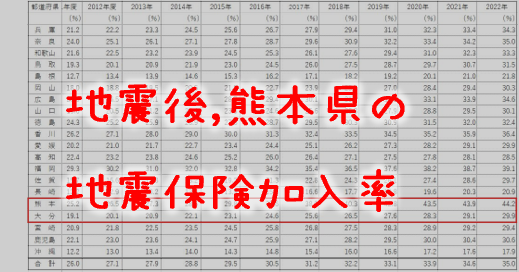

熊本県の住宅 地震保険加入率

熊本・大分の方々は地震保険にどれだけ加入しているのか? 熊本・大分では2016年4月14日、最大震度7を記録した「熊本地震」が発生しました被災された方々へ心よりお見舞い申し上げます。 ▼NHK 熊本県・大分県 地震の被害(5月6日) 熊本県の災害対策... -

夫=会社員、妻=専業主婦 これだけでは老後貧困になってしまう

旧来型の一般的な家庭(夫=会社員、妻=専業主婦)では家計が成り立ちにくい 結婚して子供が2人いて、サラリーマンで家を買って、車に乗って、奥さんは専業主婦。 昭和の時代はこんな感じが当たり前だったかもしれません。 しかし現代では、よっぽど給料... -

妻の収入103万円、130万円、140万円の壁

世帯収入として「一人の収入」なのか、「夫婦でダブルインカム」なのか、その状態がどのくらいの期間あるのか、という辺りは将来のキャッシュフローに大きく影響してきます。 たとえば、奥さんの手取り収入のうち家計に回せる金額が年100万円で20年あれば... -

保護中: 自分でつくれるエクセル・ライフプラン表

この記事はパスワードで保護されています -

Privacy Policy

私たちについて 私たちのサイトアドレスは https://excelcf.net です。 当サイトが収集する個人データと収集の理由 当サイトでは、訪問された方が能動的に送信するコメントとご連絡フォームの内容に加え、Cookie情報を他サイトからの埋め込み情報を含めて...