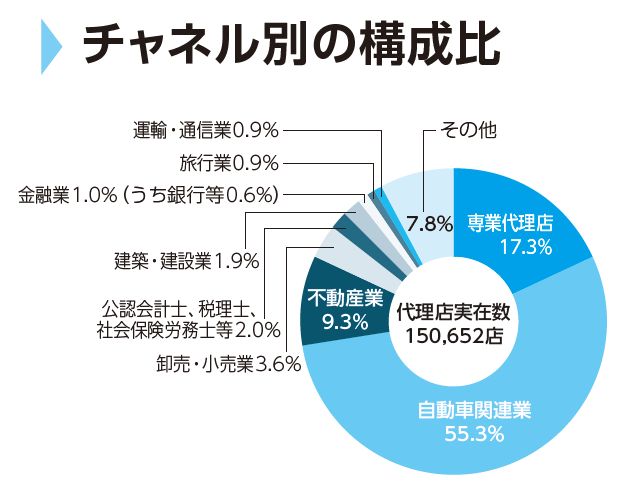

日本の損害保険取引は9割は代理店経由。うち5割は自動車販売会社。

日本で自動車保険、火災保険などの損害保険を契約する場合、9割以上が保険代理店を通じて契約している。

.jpg)

代理店の種類は、ディーラーなどの自動車関連が5割、不動産業が1割、専業代理店が2割弱、その他大企業内の代理店(インハウス代理店)など、という構成。専業代理店以外の約8割は、つまり兼業ということで、どちらかといえば本業のついでに保険も販売しようというセット取引が多いといえる。

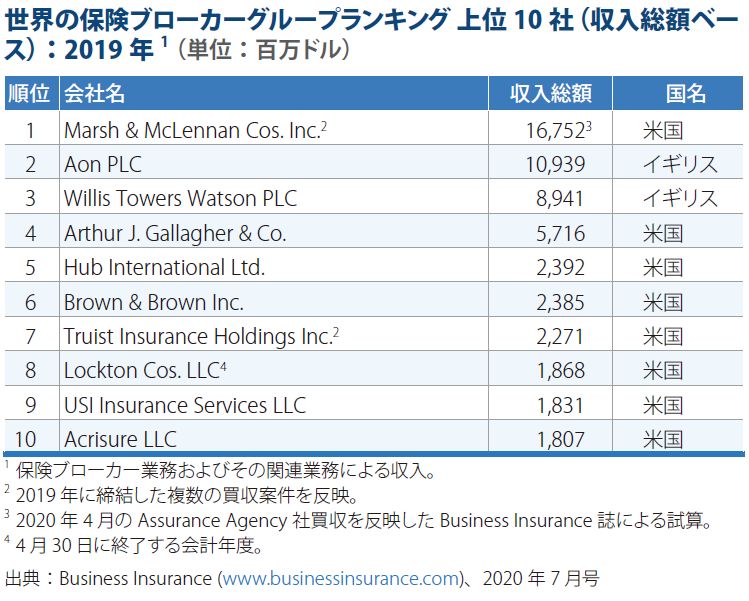

世界の10大保険ブローカー(2019年)

一方、世界の損害保険取引は保険ブローカーが行うのが主流。

1位のマーシュ&マクレナンは手数料収入が日本円(ドル円150円として)にすれば、2.5兆円にもなる。マーシュの従業員数は世界で約76,000人、1人あたりの手数料収入は約3,300万円。2位のエーオンも円換算で1.5兆円を超える。3位以下10位まで数千億円以上という手数料収入になる。

海外の保険ブローカーは小規模なブローカーをどんどん買収して規模拡大をするのが定石とか。

日本の大規模保険代理店ランキング

一方、日本で現在一番大きい保険代理店は、おそらく「保険の窓口グループ」。手数料収入はおよそ470億円(2024年)、従業員数は約3,600人、一人あたり手数料収入は約1,300万円。

保険代理店は上場企業が少なく、保険代理店業界としてまとまった情報開示もあまりないので、ネットで調べられる限りのものを従業員数順で並べると以下のようになる。(抜け漏れもあると思います)

| 社名 | 分類 | 売上 (億円) |

従業員数 | 一人当たり 売上 |

| 保険の窓口 | ショップ系 | 470 | 3600 | 13.1百万円 |

| FPパートナー(マネードクター) | FP系 | 250 | 2600 | 9.6百万円 |

| ニュートン・フィナンシャル・コンサルティング | FP系 | 300 | 2100 | 14.3百万円 |

| 保険見直し本舗 | ショップ系 | 100 | 1500 | 6.7百万円 |

| エムエスティ保険サービス | 銀行系 | 140 | 990 | 14.1百万円 |

| 銀泉 | 銀行系 | 273 | 840 | 32.5百万円 |

| トータル保険サービス | 銀行系 | 74 | 522 | 14.2百万円 |

| ジェイアンドエス保険サービス | 銀行系 | 60 | 500 | 12.0百万円 |

| 豊通保険パートナーズ | 商社系 | 140 | 450 | 31.1百万円 |

| アイリックコーポレーション | ショップ系 | 23 | 350 | 6.6百万円 |

| アドバンスクリエイト(保険市場) | ショップ系 | 100 | 340 | 29.4百万円 |

| 共立 | 銀行系 | 50 | 260 | 19.2百万円 |

| ETERNAL(保険テラス) | ショップ系 | 20 | 200 | 10.0百万円 |

| 三菱商事インシュアランス | 商社系 | 50 | 170 | 29.4百万円 |

| エージェント・インシュアランス・グループ | FP系 | 35 | 140 | 25.0百万円 |

| 三井物産インシュアランス | 商社系 | 20 | 120 | 16.7百万円 |

| 住友商事インシュアランス | 商社系 | 16 | 70 | 22.9百万円 |

売上には保険代理店手数料だけでなく、不動産業やその他物販も含まれている場合もある。売上や従業員数は直近(2023年前後)のもので、概ね丸い数字にしている。また、取扱保険料から手数料を想定している部分もある。通常、大規模代理店になると取扱保険料の約2割が代理店手数料(=売上)と見ていいと思うが、生保と損保の手数料体系が違うし、特に生保の手数料は商品や保険会社によっても全然異なるので、上記はざっくりしたものになっている。

保険代理店の売上考察

保険代理店は物販ではないので、原価がなく手数料収入=売上高となる。一般的に保険代理店の売上は1500万円あると優秀とされるので、一人当たり売上も出してみたが、上記の通り、保険の手数料だけでない会社もあるので、目安にしかならない。

それでも商社系や、銀行系は一人当たり売上が大きめだし、3600人もいる保険の窓口の一人当たり売上が1300万円あるのは優秀だと思う。

世界の保険ブローカーの売上は数千億以上がゴロゴロあるのに対して、日本の保険代理店は大きくても売上数十億~数百億。世界の保険ブローカーに比べると日本の保険代理店は小規模にとどまっている。

日本の保険代理店はもっと統合して業務品質や生産性を高めるべき

従来から、保険代理店は地域密着型とか、特定の企業やグループを背景に営業してきており、設備投資がないために小規模でも成り立ってしまう業態である。したがって、兼業代理店を中心に小さな代理店が日本に10万店以上あるわけだが、コンプラ含めた業務品質や顧客対応能力、生産性の向上、競争力の確保などを考えるともっと統合して間接コストを下げ、クオリティの高い企業体が求められる段階にあると思う。

来店型の保険ショップはこの20年程で急速に業容を拡大しているが、どちらかといえば生命保険が主体。損害保険代理店でいえば、銀行系や商社系の代理店が規模が大きく、母体である銀行の保険や職員向けの保険、または銀行取引先(融資先・出資先・子会社)がマーケットになっている。

日本の保険商品は、1999年頃までどの保険会社で契約しても同じ保険料だった。小さい保険会社の弱い体力に合わせた保険料設計になっていたわけだ(護送船団方式)。それが1999年ごろに金融自由化の流れが起こり、この20年程で保険も比較するものだという競争意識が出てきた。その流れで保険ショップが拡大してきたわけ。

しかしながら、事業者向けの保険についてはまだ「どこで契約してもだいたい同じ」という意識があり、どちらかといえば、仕事の取引関係だとか昔からの知り合いとか、そういうしがらみ的な理由で保険契約をしているケースがいまだに多い。

一方、海外では保険ブローカーが複数社の保険を比較してリーズナブルな提案をするのが当たり前であり、保険取扱者(ブローカー)のイニシアティブが高いように思う。

日本の保険代理店も、顧客へのサービスの質を高めたり、経営の効率化やガバナンス強化を図り、より良いアップデートを遂げるためにも、海外のように積極的に買収や合併をして、大規模化していく必要があるのかもしれない。